1.

农民工开始告老?

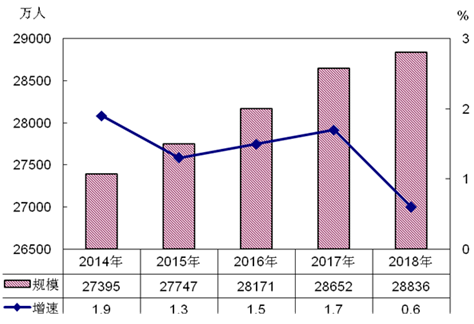

国家统计局一年一度的农民工监测调查报告又发布了。2018年的报告有两个数据特别惊人,一是当年农民工总量仅比上年增加184万人,增速(0.6%)创历史新低,而在过去10年内,每年农民工总量的增速都在1.5%-2%之间(下图);二是外出农民工中,进城农民工比2017年减少204万人,下降1.5%,也创历史新高了。这是否意味着,农民工开始告老还乡了吗?作为地产、基建人力需求的主力军,这对地产未来将会有哪些影响呢?

这里强调一下,本文所指农民工,主要是第一代农民工,他们有2个特点,一是他们有农村户口和承包土地,但主要在非农产业就业;二是由于知识结构、观念认识上的巨大差异,主观认识也好、客观限制也好,这一群体难以融入就业地城市。农民工下一代,即新生代农民工,或第二代农民工,可能有农村户口或承包地,这一点与父辈们一样,但他们适应大城市就业结构的变化,融入城市的愿望强烈。各地对他们的称呼,也已是“新市民”,如东莞称“新莞人”。

2.

广深农民工,也在流出

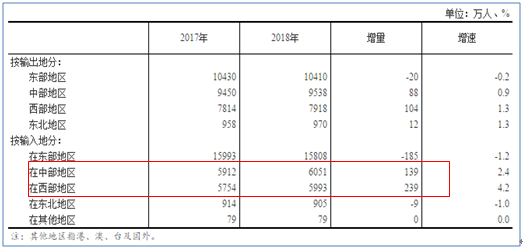

根据监测报告,从输入地看,东部地区就业的农民工比上年减少185万人,农民工总量下降1.2%(下图)。其中,珠三角就业农民工比上年减少186万人,总数下降3.9%。这与2018年广东省新增常住人口177万不矛盾,因为在都市圈化、大城市化的新趋势下,外省城镇人口和广东非珠三角人口流入珠三角。即便深圳、广州2018年常住人口增长40多万,但农民工也在流出。

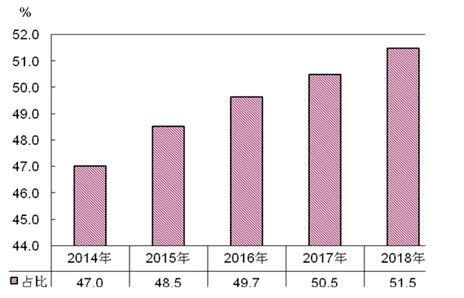

报告显示,1980年及以后出生的新生代农民工占农民工总量的51.5%,比2018年提高1.0个百分点,比2014年提高4.5个百分点(下图),有旧人去,便有新人来。“抢人大战”屡占头条,“网红城市”不缺人口,农民工流出默默无声。那么,流出的农民工去了哪里?“告老还乡”是少数,顺应制造业、房地产等适合他们就业的行业在空间上重构而流动,这是大多数农民工的选择。这意味着,我们可以从农民工的流向,看地产重心的变化。

3.

哪些地方的农民工在流入?

放眼世界,中国农民工的勤劳和坚韧很罕见。大城市对技能的要求,叠加越来越高的生活成本,倒逼大多数农民工离开。但同时,长期在外开阔了眼界,特别是看到了城市化的巨大红利。这就使得,农民工对下一代的教育、“扎根”城市的诉求很强烈。因此,不管是为子女攒首付、还房贷、买车,抑或是缴纳教育赞助费等,或为自己养老,继续奋斗的热情还很高。

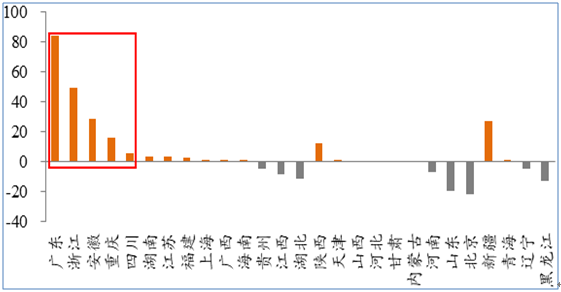

2018年,东部农民工净流出,而中西部地区农民工却增加378万,“孔雀西南飞”的特征明显,这与制造业和房地产重心向内地转移不谋而合。根据《中国流动人口发展报告2018》,外出人口回流趋势明显,比如安徽连续6年外出人口大量回流,2018年人口净流入(28.2万)在全国排第三;四川也一样,常住人口开始逐年递增,2011-2017年平均每年增加37.2万人。此外,重庆、陕西、湖南、湖北等过去人口输出大省,也在经历人口回流(下图)。

人口跟着就业走、就业跟着产业走、产业跟着规划走。东部“腾笼换鸟”,而中部崛起、西部大开发、打造内地新兴都市圈等一揽子战略轰轰烈烈。一般制造业等传统产业内迁,中西部省份纷纷建立产业转移对接平台、打造产业园区,适合农民工就业的机会明显增加,农民工也自然跟着产业回流。作为全球最大的劳动密集型代工企业,富士康生产基地的布局最有代表意义。2009年以来,富士康厂区已陆续从深圳和上海转向四川、河南和湖北等地(下图)。

4.

农民工流入、棚改和供地增加,这是巧合吗?

由于高成本叠加空间逼仄,无论产业空间,还是人居空间,包括一线城市在内的东部发达区域,腾挪空间都在缩小。未来,“稳地价、稳房价、稳预期”是中长期的战略,着眼点首先是地产泡沫“撑住不破”,长三角、珠三角、环北京,已经是三大成熟的城市群了,内部已形成了若干了都市圈,比如深莞惠、广佛肇、环北京、环上海、环杭州等。对于这些区域,重点是打破“房价上涨-资金涌入-虹吸外围”这样的恶性循环。然后,疏导人口、资金到外围。

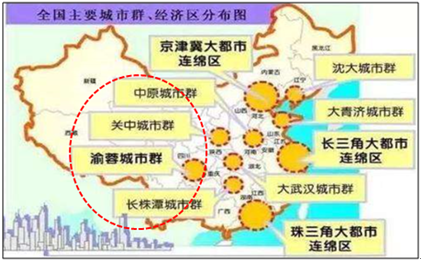

靠有效增量来消化和吸收存量,渐进“去杠杆”、“去泡沫”。因此,增量房地产的重心或楼市的“领头羊”,已开始转向内地。特别是,都市圈振兴内需的战略下,渝蓉、长江中游、中部、中原、关中等新兴都市圈建设(下图)备受重视。都市圈建设,是一揽子利好的事情,包括地产、人口、产业,也包括消费、投资。当基础设施互联互通、产业内迁、农民工回流,中西部都在打造中心城市或“强省会城市”等,内地大城市的地产空间较大。

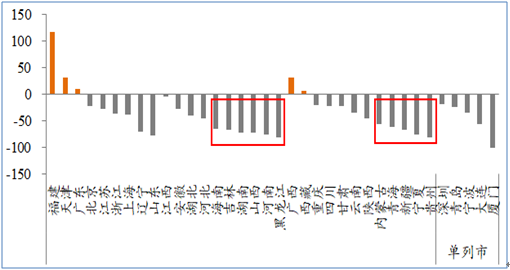

近期,棚改和土地供应,从量上来看,重点就在安徽、湖北、四川等地,这也为农民工延续职业创造了条件。既然中部省份人口有回流趋势,也在打造都市圈、集全省之力打造“强省会城市”,省内人口在向省会或双龙头城市转移,棚改和供地就应该向这些区域倾斜。比如,2019年棚改规模比较大的,有安徽、浙江、四川、河南、江苏、江西、湖南等省份(下图)。

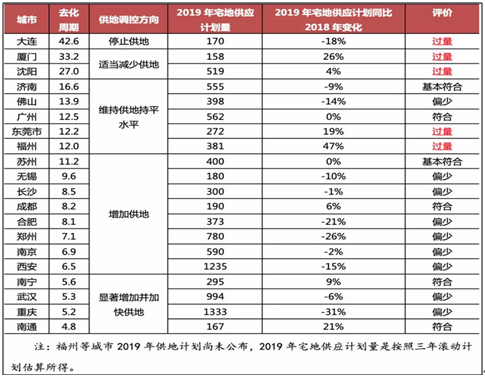

供地也是如此,按照自然资源部要求,各地2019年要遵循住宅用地供应“五类”调控目标:消化周期在36个月以上的,停止供地;36至18个月的,适当减少供地;18至12个月的,维持供地持平水平;12至6个月的,增加供地;6个月以下的,显著增加并加快供地。从近期公布供地计划的省份看,中西部城市都要明显增加供地的城市,但现状供地计划明显偏少(下表)。

5.

楼市的想象空间变了

这些城市将是未来楼市的“主战场”,部分城市会成为“领头羊”。因为,无论从房地产的新增规模,还是从都市圈背景下,区域规划可能会出现的亮点,以及开发商布局(近期开发商逆势抢地),或是未来房价上涨空间,这些城市及所在省份,都显示出了巨大的机会。鲜明对比的是,无论空间格局、价格前景、区域规划,一线城市已进入很稳定的“存量时代”。

笔者此前一篇文章,《开发商“抢地”,因为他们看懂了国家的战略》,其实讲的就是这个道理。本文从农民工流向,结合棚改、供地的变化,再次阐述这个逻辑。未来,东部热点城市房价还在高位,但上涨空间,交投热度,都在下降,投资要跟着政策走,都市圈战略也好、内需崛起战略也好、“抢人大战”也好,内地核心城市及周边的想象空间更大一些。

【新鲜出炉原创作品,欢迎转载。转载此文时,请与我们联系授权,并在正文前署名及注明出处】

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}