1.3月份,很关键

2020年,楼市会异常复杂,肯定有乐观的理由,比如货币宽松,但貌似也没有十足的信心。比如,2月份大家谈论疫情的影响,参照的是2003年SARS,认为冲击很快就会过去的。现在,我们开始参照2008年金融危机了。过去20年,要说房价真正下跌,也就是在2008-2009年。

一季度过去了,楼市小阳春没了,怎么判断接下来的楼市呢?今天,我从剖析3月份的微观数据,从一线城市这个“领头羊”,给大家一些建议。3月份非常重要,这是观察疫情后楼市重要的窗口:

一是,3月下旬开始,售楼处100%开放了

二是,3月下旬,中介可以正常带客,到小区看二手房了

三是,3月份,新房供应正常了(2月基本没有开盘的)

四是,憋了2个月,政府推盘,开发商卖房,都回归正常了。

简单来说,楼市一切开始正常了,挺不容易的。我们可以拿3月份的一些微观数据,来看未来的楼市走向了。

不过,3月的数据,不能直接拿来比较。因为,网签在今年1月下旬都暂停了,很多交易是疫情前下的定、交的首付款、办的按揭。3月恢复正常后,集中批量网签。比如,3月深圳二手房交易8008套,接近去年底的成交量。但是,笔者朋友到登记中心咨询,大约70%是春节前成交、节后过户。

也就是说,春节后真实的交易,也就占30%。不过,考虑到中介带看二手房,3月下旬才正常化;售楼处、新批项目供应,3月初开始才逐步放开,供应和销售周期都在拉长,很多成交会在4-5月份体现。疫情后,全民居家,还有2400多套的成交,这也很不错了。

还有一个显示市场回升的信号是,3月份一线城市二手房新增客源量、挂牌房源量,都在明显上升:

l 北京,新增客源和房源,从2月的9.5万、0.4万,上升至3月的19.1万、1.5万

l 上海,新增客源和房源,从2月的8.3万、0.5万,上升至3月的19.9万、2.3万

l 深圳,新增客源和房源,从2月的4.4万、0.1万,上升至3月的7.4万、0.8万

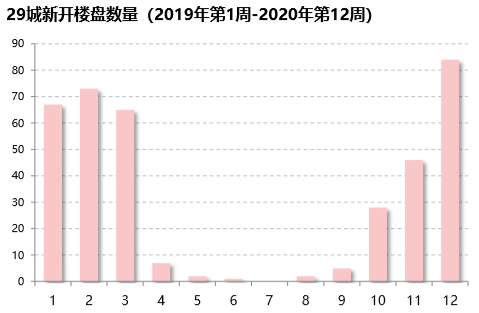

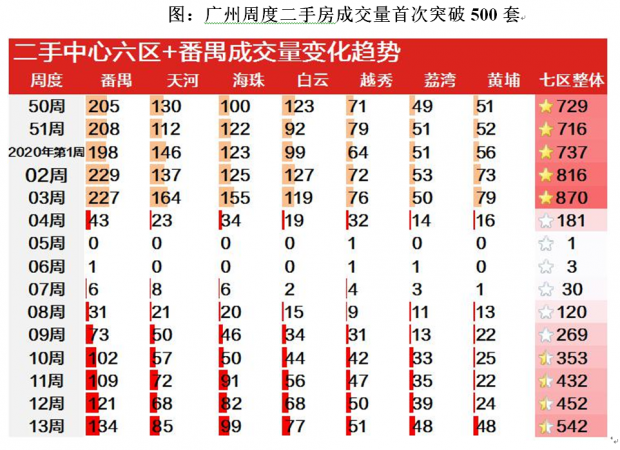

注意的是,3月最后一周,一线城市新房供应、成交明显上台阶,已接近疫情前80-90%的水平;二手房新增盘源、客源、活跃盘源数量,明显走高,恢复至疫情前70%到80%的水平。上海新房周度成交量接近1000套,创节后新高;广州周度二手房成交量,首次突破了500套。

2.哪些人买房?买什么房?

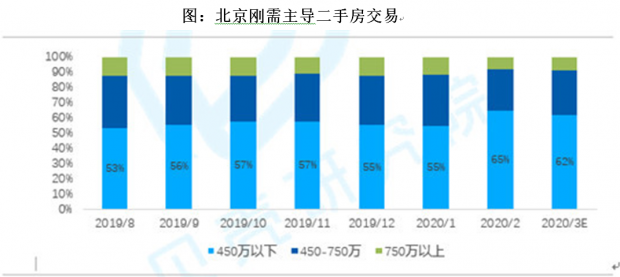

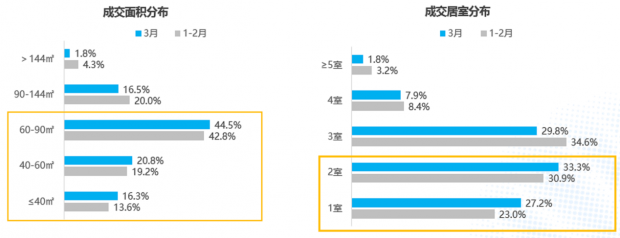

市场触底回升时,首先激活的,就是刚需客,比如本来计划春节结婚后买房、发了年终奖节后买房的。3月份,链家18个城市90平以下的二手房成交占比,高出疫情前约3个百分点,达到72.4%。近期,北京楼市平稳,总价450万以下的刚需房源成交占比,较疫情前提高近7个百分点,60平米以下房源成交占比、25-29岁年龄段成交客群占比,均有2个百分点的提升。

上海,总价400万以内的刚需盘,成为3月成交的主流。近年来,地铁四通八达,商业综合体跟着地铁站点走,除了学区之外,对年轻人来说,地段的差距正在抹平。这让购房者在片区之间的选择,十分自如了。3月份,排在榜首的新房项目,主打铁新房、小户型、低总价这三大特征。

深圳很特殊,刚需有2个类型:

一是,每年涌入50万(全国第一)年轻人、毕业生,但深圳的商品住房太少,房价太贵(2019年底商品住房均价达到6.4-6.5万元)。近期,万科星城之所以成为新盘网红(商务公寓),就在于其总价只有150万,单价3.5万元,很受年轻人欢迎。288套房源,一推出来,7分钟就全部卖完了(薇娅4月2号给粉丝推的,也是公寓)。当然,投资客也有,因为公寓很容易出租。

近期,深圳的二手房市场,也是刚需主导,小户型成交量增长快,房价上涨也快。特别是,现在特区内地铁密布、配套越来越好,小户型的房子,总价也在200万左右,非常受欢迎。比如,梅林和福田南,这是福田区的房价洼地,城区面貌一般,但烟火气浓厚,低总价的二手房颇受喜欢。

二是,由于教育医疗“短板”严重,学位房是“刚需中的刚需”。根据深圳教育部门调研,笔者曾经工作过的福田区,现有公办学校能提供小一学位1.3万个,学位缺口为7000个;提供初一学位1.2万个,学位缺口为2500个,合计缺口9500个。深圳创业创新氛围浓厚,流入的人才多,高学历的家长多,对下一代的教育,非常重视。学位房多是小户型,近期价格又开始涨了。

笔者现在工作的广州,今年3月共有27个新房项目推盘29次,多为外围配套相对好的大社区刚需盘加推,价格在1.7万-2.5万,这是刚需们能够接受的价格。去年底以来,外围5区相继出台了人才政策(人才入户、购房门槛降低),也激励近年来流入的新市民、大学生等踊跃购房。

3.驱动楼市回升的力量是什么?

一是新盘供应太少。一般来说,春节前后推盘多,但疫情太突然,推盘计划被打乱,2月下旬以来,需求开始释放,但卖得很多是老盘加推。比如,上海3月份成交面积榜TOP5的项目中,前4个都是已开盘3-4个月的老盘。

去年底,深圳楼市太火爆,春节后新房供应断档,3月底库存都降至历史新低了,库存周期只有7个月。新盘少,有的人涌向二手房市场,导致二手房业主惜售情绪浓重,不断提高挂牌价。3月份,深圳二手房挂牌价涨到了7.2万元,比去年3月涨了14%。

二是货币政策宽松。比如,3月开始,存量房贷转为LPR,大家普遍认为,未来利率会下降,利好买房。另外,持续货币宽松,银行资金多,按揭也充足。而且,银行现在给中小微企业的纾困贷款(比如“经营贷”)非常多,财政有补贴,有的借道进入楼市了,这在深圳有很多案例。

三是一线城市(除了深圳以外),从2017年加码调控,到现在楼市基本蛰伏了3年,但人口还在明显的涌入。即便京沪新增人口不多,但存量人口购房需求大,过去几年有的在积攒收入,有的在积攒社保,也确实积压了很多需求。

四是优惠打折仍是主流。根据笔者的调研,凡是卖得不错的新盘,多数是蓄客时间长(以优惠券锁定),启动多方中介渠道(渠道费在5%左右),开盘当日“一万抵N万”,折上加折,一次性付款折扣更大的楼盘,这让购房者感到实实在在的优惠,很多人认为,购房的时机到来。

4.未来的走势

4-5月份,楼市回升趋势,一定是存在的。只是,由于疫情开始冲击到就业和收入,这种趋势维持多久?回升的势头如何?取决于疫情及其影响。未来,调控政策不变的话,还真不能太乐观了,特别是那些抱着抄底心态的任,以为2008-2009年式的救市又来了(今非昔比,依靠楼市已没有空间了)。从近期微观数据来看,一线楼市回升的动力,似乎开始减弱了。

首先,二手房挂牌量在迅速攀升。比如,3月份相比2月份,北京、上海、深圳,新增客源量/新增房源量,分别从21.4降至13.1,16.0降至8.8,38.4降至8.7。说明什么?乐观讲,因疫情影响推后挂牌,于是在3月份集中挂牌;悲观地讲,疫情冲击到经营,民企或中小微卖房求生。笔者近期挂了一套房子,半个月了也无人问津,中介的电话都很少,租房的却有几个。

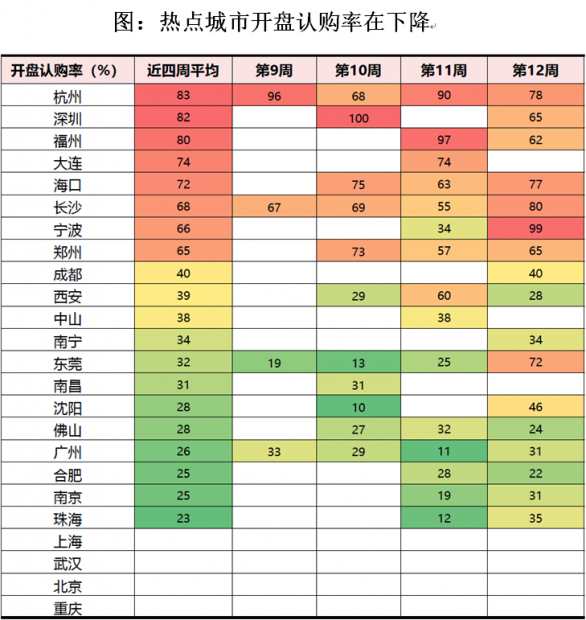

其次,新房认购率下降。新开盘首日认购率,这是描述新房市场热度最好的指标。根据中原地产统计,由于新盘少,2009年第9周(2.24-3.01)恢复到疫情前的96%。随着新开盘数量增加,第10-12周(3.02-3.23)回落至疫情前70%。近三周(3月13-4月3日),29城平均开盘认购率仅43%,历史低位。

笔者所在的广州,3月新盘平均去化率,都在40%左右。凡是去化能到50%的新盘,都是刚需盘,并有以下几个特征:

l 优惠幅度大

l 少量多推

l 多方渠道介入

l 蓄客时间长

除此之外,其他新盘去化率,都在30%左右。

最后,海量供应,正在路上。憋了2个月,现在开发商资金普遍紧张。本来打算在春节后2-3月份的“小阳春”大干一场,去化一波,但结果泡汤了。笔者调研,担心疫情无休无止地扩散,开发商对今年都比较谨慎,多数都认为,能卖赶快卖。所以,4-5月份,海量供应将会到来。

但很明显,刚需的支付能力并不是很足,认购率、去化率双双下降。此外,还有一个困境是,前期融资成本高、地价高(2016-2018年是地王最集中的年份,2019年土地溢价率下降,但绝对价格还在涨),而近期热点城市还在“造地王”,给市场填信心。因此,开发商不会明显降价,后续高价盘还会涌现。另外,二手房市场看房量增加,京沪深等城市业主涨价比例也在上升,这也制约需求。

2季度以后,疫情蔓延对就业和收入的影响全面显现,有的行业(教育培训、连锁餐饮和旅游等)已开始裁员。如果调控政策不改变,特别是限贷政策不调整,居民收入难以支撑的话,楼市回暖还能维持多久呢?回升势头有多大呢?问题是,不允许加杠杆,这是调控的一条红线。

所以,从3月份的微观数据看,回升动力或许在减弱。后续,大家还是以观望为主,即便是打算买房,新盘供应正在路上,选择余地也很大。新房供给上来了,对二手房市场也是一个压制,京沪深二手房涨价势头也会减缓,可挑可选,当下二手房上调挂牌价,这是不可持续的。下一步,减费降税或许会到楼市,热点城市迫切希望降低二手房税费,这样整个市场才能循环起来。

原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}