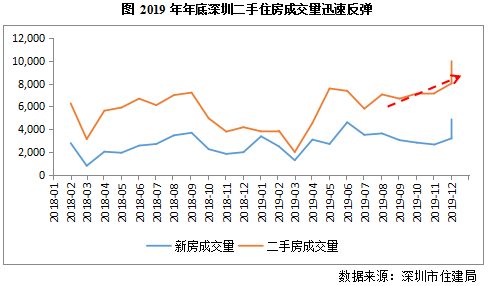

2019年,"稳字当头"的基调下,中国房地产市场总体平稳,但区域分化、城市分化的态势是罕见的。最突出的表现,就是一线城市中北上广整体平稳或回落的情况下,深圳楼市突然爆发。2019年,深圳新房住宅成交量突破320万平米,摆脱了连续2年在300万平米以下徘徊的局面,同比增长26%,成交套数达到3.3万套;二手住房成交套数达到近6.8万套,同比增长11%。2019年年底,深圳楼市"翘尾"行情很明显,11月新房住宅和二手住房分别成交3196套和8013套,同比分别增长61%和92%,二手房成交量创2016年4月以来新高。

2019年12月份,据初步统计,深圳新房住宅成交突破4000套,达到4867套,同比增长44%,创2016年3月以来的成交新高;二手住房或将突破10000套(初步估计为9950套),同比增长161%。以公寓为代表的非住宅成交也很旺盛,12月份,整体商品房成交量达到7042套,这是2016年以来的成交最高值,同比增长12.5%。根据贝壳统计,当前深圳新房成交已处于2015-2019年月平均成交(1/2-3/4)分位数,正在接近上一轮回升期的均值,而北上广还处在(1/4-1/2)分位数,继续在"磨底"。二手房方面,深圳处在2015-2019年月平均成交(3/4-1)的分位数,已回升到上一轮回升期的均值,北上广二手房普遍处于低迷状态。

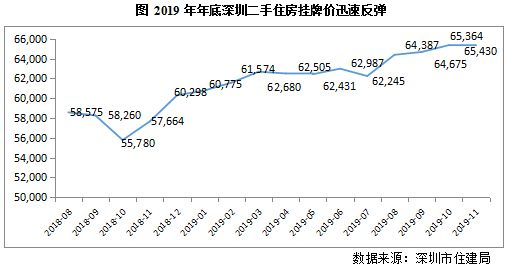

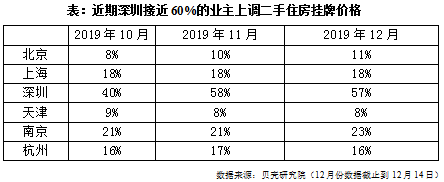

更惊异的是价格,11月是深圳楼市值得纪念的日子,二手房成交均价,历史上第一次突破6万元,6.1万元的成交均价比10月的5.8万元,上涨了5.2%,比去年同期的5.4万元,上涨了13%。从周数据监测看,12月深圳二手住房价格达到6.3-6.4万元/平米,再创历史新高。目前看,只有深圳当前的房价,回到历史房价最高点(热点城市普遍在2017年3月-2018年上半年),而其他热点城市普遍下跌,京沪相比历史最高点房价(分别在2017年3月和2017年4月)分别下跌13%和12%。另外,2019年11月份,深圳有58%的挂牌二手住房上调价格,京沪分别为10%和18%。2019年12月份,京沪深二手房上调价格占比依旧如此。

事实上,3月份粤港澳大湾区规划落地以后,弹性十足的深圳楼市迅速回升,4-5月份的二手住宅成交量迅速突破冷暖"分水岭"的7000套,并催生了"6.24"史诗级的土地拍卖,龙华地块诞生了深圳的单价新"地王"(可售楼面价)。4月份,银保监发布收紧地产银根的23号文,随后包括深圳在内的地产信贷规模"大检查",以及"7.30"政治局会议"不将地产作为短期刺激经济的手段"的强力调控表态后,2019年年中深圳楼市有所回调。不过,更代表市场的二手房市场,表现出了一定的韧性。一方面,成交量继续在6000套左右徘徊;另一方面,2019年8月18日,国家支持深圳建设有中国特色社会主义先行示范区的意见发布实施以后,预期敏感的二手楼市迅速反应,新一轮的更大力度的反弹酝酿中。

催生深圳一枝独秀的行情,特别是年末"翘尾"行情,则是11月以来,深圳楼市调控松绑"三部曲"。首先,2019年"双11",深圳取消了"总价"标准的豪宅税。根据深圳贝壳统计,深圳220万套存量商品住房,平均价格为500万,按照原有的总价标准,40%的为"非普通住宅"(俗称"豪宅"),所有挂牌的二手住房中,40%是豪宅。总价标准取消以后,"非普通住宅"总价合计5.6%的增值税废除了,交易税费节约普遍在25万-50万之间。这个政策的直接效果,就是打通"二手房-新房"的"换房"链条。而每一次"换房",至少带动2套房交易,甚至是3-4套的循环。换房加快,新房交易就激活了,这一政策无疑是行情的导火索。

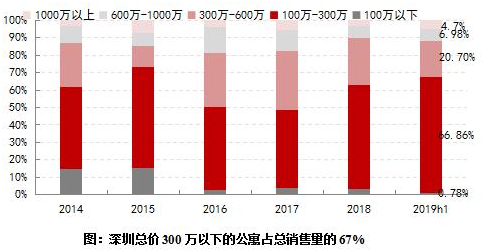

2018年,深圳总价500万以上的二手房,仅占全部成交27%。成交的主力集中在250-350万、350-500万,甚至250万以下的房子,竟然占宗交易的21%。说明什么?很多人认为深圳动辄就是800万、1000万总价的房子,其实占比很少,买卖的二手房,主体是"老破小远";大多数高价二手住房,或未放盘,或躺在中介橱窗里并未成交。从区域上看,过去几年,房子成交的主力区域,就是龙华、宝安、龙岗中心区等地。现在,二手房成交的主力区域是沙井、光明、坪山等更偏远的地方。这些地方,过去认为是偏得不得了的区域。

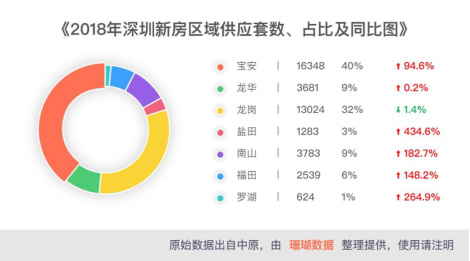

那么,新房供应呢?普遍"豪宅化"。这一点,大多数人都认可。根据珊瑚数据,2018年新房价格较高的宝安(5.2万元)、福田(9.3万元)、南山(9.2万元)、罗湖(7.3万元)和龙华(5.77万元)等,新房供应增长了1-2倍,其中宝安供应占40%。但是,成交明显与供应不匹配。这就导致一个结果,过去屡屡上演的"日光盘",现已绝迹了。根据中原地产统计,2018年,深圳新开盘的去化率只有40%。2019年上半年,深圳新盘开盘去化率仅32%,很多豪宅项目开盘去化仅10%。草根调研发现,业绩压力太大,开发商普遍人为"做高"开盘去化率,给市场打鸡血。新盘卖不动,自然土地市场的情绪就不高,这个太紧要了。

2019年,深圳楼市的另一大看点,就是土地供应全面放量。2019年"6.24"史诗级土拍,供地总建筑面积70万平米,合计成交价款224亿元。彼时,政府领导说,深圳住宅土地供应,还会放量的。果不其然,2019年11月22日,深圳6块宅地集中出让,总建筑面积77.6万平方米,可谓2019年规模最大的土地拍卖。这6宗地挂牌起始价132亿元,最终成交价款127.51亿。两次住宅供地合计成家价款高达350亿。2019年11月5日,深圳召开产业用地全球推介计划新闻发布会,宣布一次性集中推出30平方公里产业用地。深圳这30平方公里,要搞三个产业:重大创新载体、新兴产业集群和产业链重点领域。

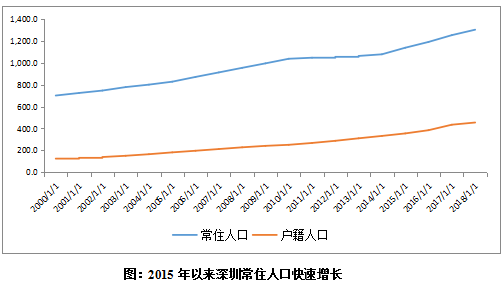

深圳住宅和产业供地放量,一方面在于楼市调控转向"供给侧",构建房地产长效机制。从过去楼市调控的教训看,供地不足需要检讨。2017和2018年,深圳土地购置面积同比分别增长-19.4%和-13.1%。事实上,这只是"十一五"、"十二五",深圳供地整体未完成或减少的一个缩影。但是,根据统计局数据。过去10年,深圳常住人口从2009年的995万增长到2018年的1303万(实际常住人口可能在1600万,全部管理人口超过2200万)。近5年(2014-2018年),深圳年度常住人口分别增长15万、60万、53万、62万和49.8万,已成为全国各大城市人口增长最多的城市。深圳建设先行示范区的意见中,在房地产方面,国家明确深圳要先行探索长效机制。人口快速增加,作为大湾区的龙头,城市新定位造成人口、产业的吸附能力继续提升,这就必须要提前在供给端发力,才能避免后续房价再次暴涨。

另一方面,近年来由于环保攻坚、高成本冲击、贸易冲突等,很多种小企业不得不关厂,或选择外迁(迁到内地或东南亚),深圳外围(沙井、西乡、福永等地)中小空业园区空置现象明显增加。因此,近年来土地整备和城市更新开始释放空间,2016-2018年释放出16平方公里,整个"十三五(2016-2020年)"释放出30-35平方公里。而且,"工改工"项目在2018年有42个,这是历史最大规模,接近2017年的三倍,比工改商、工改居、工改综合加起来还要多。还有一个很重要的现象,2018年以来金融"去杠杆",互联网红利开始下沉,高新技术产业受到贸易冲突影响等,2019年以来,深圳的当前几大优势产业(金融、互联网、高新技术、房地产等)对经济的贡献度有所弱化,导致主要经济增长开始下行。

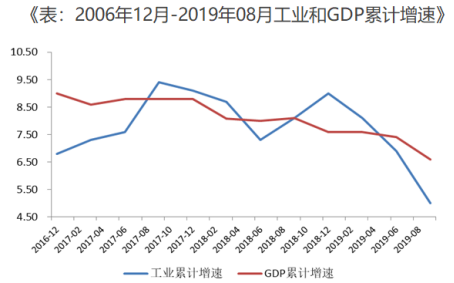

于是,就有了不久前关于深圳经济"失速"的报道。2019年三季度,深圳GDP增速6.6%,比二季度下降了0.8个百分点,同比去年三季度几乎没有增长。2019年1-3季度,深圳规模以上工业增加值增长5.3%,对比去年同期8.3%的增速,一下子掉了3个百分点;2019年前三季度,深圳进出口总额下降了1.8%,出口增长了4.8%,进口下降了9.3%;民企投资"失速",前三季度深圳民间投资仅增长3.0%,比全国水平(4.7%)低了50%。2019年三季度,深圳中低端制造业普遍下滑,橡胶和塑料制品业下降13.2%,金属制品业下降7.3%。

另外,根据《深圳市2018年中小企业发展情况的专项工作报告》,近三年外迁企业里面,电子信息行业占比接近4成,比例为37.5%。而且,近三年外迁的近50%为亿元工业企业,其中近30%为大型工业企业。可见,外迁的不仅仅是低附加值的产业,还有电子信息等深圳传统优势产业。这也是为什么,深圳一下子能推出30平方公里产业用地。一方面,大量企业外迁,腾出了发展空间;另一方面,深圳绝不能出现笼子腾出来了,鸟没来的现象。所以,不管是稳住经济增长,还是建设先行示范区、大湾区,深圳以供地促增长的形势都很急迫。

众所周知,当下的深圳,其地位已超然。作为大湾区的核心城市,打造国家先行示范区,深圳的任务特别艰巨。近期,《深圳建设中国特色社会主义先行示范区的行动方案(2019-2025)》印发,提出2025年要完成的"三大战略,127个事项"。细数这127个事项,无不是重大事项。描绘重点发展地区的用语,都是向"全球"、"国际"、"枢纽"、"世界级或世界一流"等目标打造;描绘改革的,都是要"率先"或"突破"。唯有此,才能不辜负先行示范这个头衔。所以,对于深圳广大干部来说,必须有"撸起袖子加油干"的气魄。当然,除了深圳的干部队伍要有鼓足干劲、力争上游的精气神之外,重大事项"落地",多半还得要有钱。

比如,处于我国东南地理末端的深圳,居然入选全国第一批交通强国试点单位,是不是很惊奇呢?但是,如果你想到,深圳将是1亿人口区域的中心,要与港澳、与珠三角城市、与"泛珠三角"区域互联互通,你就不会感到奇怪了。根据《深圳建设交通强国城市范例行动方案(2019-2035年)》,深圳在打造交通强国示范城市风貌,要做2个工作:一是由深圳主导、周边城市协同,开展深莞惠都市圈轨道一体化规划,推进都市圈城际铁路项目建设;二是加快深圳城市轨道交通网络向周边城市延伸,推进一批跨市城市轨道规划建设。12月8日,深圳地铁9号线二期工程开通,地铁线网总里程达303.4公里。到2025年,运营里程将达到500公里;2035年深圳将形成33条线路、总里程达1335公里的轨道网络。

交通可是烧钱的大工程,钱从哪来?事实上,深圳早已学习香港,从土地开发、城市运营来给交通找经费,"地铁+万科"已是深圳最大"地主"和开发主体。除了轨道交通外,以"飞地"的形式带动周围"小兄弟"们,走共同富裕之路,是深圳肩负的大湾区互联互通的另一个历史责任。除了已成为"飞地"的深汕新区,全省支持深圳先行示范区建设的会议召开以后,广东各市主动对接深圳、广州这两个增长极,深河(深圳-河源)"飞地"已开始谋划,预计后续还会有其他"飞地"的规划方案出炉。要带动这些产业和配套基础都相对落后的小兄弟发展起来,钱从哪里来?我们观察一下,已经开发的深汕新区就知晓了。

近期,距离深圳主城区100公里的深汕新区,解冻了购房政策,"以家庭为单位,限购2套房屋,但5年内不能卖",这就是深圳楼市调控松绑"三部曲"的第二部。信号很明确,就是要鼓励大家买房,鼓励分享区域长期红利,但不鼓励短炒。也就是,以长期红利做担保,以地产为区域开发融资。以地产开发支撑基建,助推企业投资,区域打造成"增长极"的独角兽,兑现长期红利。同时,深圳还要建设第二机场,要补上自己的短板,比如教育、医疗,还要让强项更强,比如建设国家科学中心等,成为一个没有明显短板的城市,这才能配得上全球城市范例的发展目标。所有这一切,除了规划方案、投入精力,更重要的是要有钱。

钱从哪里来呢?还是那句话,得从土地和房地产来。所以,表面上看,深圳调控政策松绑了、楼市反弹了,但背后实则在下一盘更大的棋。于是,深圳取消了总价标准的豪宅税,深汕新区制定灵活的购房政策。至于深圳楼市调控松绑"三部曲"的第三部,即公寓取消"只租不售",这也很好理解。一方面,近年来"租购并举"的住房新制度下,租赁大规模供应,加上"二次房改"落地后,租赁住房还将放量,2019年深圳房屋租金已下跌,不再需要强制企业持有公寓,发展长租业务了;另一方面,公寓"只租不售",目的是为了防范产业用地"房地产化"。2018年,深圳市政府已经划定了270平方公里产业用地区块红线。

而且,近年来企业外迁,城市更新和土地整备对存量产业用地整合,已腾挪出大量的用地和空间,前述30平方公里产业用地出让,就是这么来的。更重要的是,作为粤港澳大湾区的龙头,作为各方面"都要好"的先行示范区,土地驱动区域开发,基建落地,与周围城市互联互通,公共服务和配套跟上,打造区域增长极,深圳的房地产还要发挥重要的作用。因此,高地价也好,高房价也好,还不得不要保持下去。这样,对于想要在深圳实现"居者有其屋"的新市民、新就业大学生来说,总价在200-300万的公寓产品,无疑是比较好的选择。

当然,不用担心会偏离"房住不炒",深圳在房地产长效机制上已先人一步,"双限双竞"(限地价、限普通住房价格,竞地价、竞建设人才住房面积)常态化了,不管是卖地还是买房,就是对接人才住房和保障性住房,对接实体经济。记住,深圳发展好了,大湾区其他8个城市才能发展得好;进一步讲,深圳发展越好,大湾区就越好,实现"9+2(港澳)"彻底的互联互通才有保障。比如,粤港澳大湾区对标的东京大湾区、旧金山大湾区,它们领全球创新之先,但核心区房价也是全球最高的。2008年以来,全日本只有东京湾区房价在上涨,而涨得最多的,就是东京都区,特别是商务区六本木,已是亚洲房价最贵的区域。

2019年上半年,深圳商务公寓达到新建商品住房供给的41%,比2018年增长了9个百分点。毫无疑问,总价和单价都可控的公寓,已经成为深圳多渠道住房供应、满足住房需求的重要组成部分。总之,近期深圳楼市调控松绑"三部曲",目的就是让房子流转起来,鼓励大家买房和换房,促进供销两旺,带动土地供应和成交,促进区域开发、互联互通。在稳定经济的同时,为基础设施和公共服务融资。刚刚结束的中央经济工作会议,在总结2018年工作成效时,有一个全新的表达,"必须从系统论出发优化经济治理方式,加强全局观念,在多重目标中寻求动态平衡"。实际上,这句话是对今年以来包括房地产在内的宏观调控手段和方式的一种肯定性评价,深圳地产政策的变动,正是对这一精神的领会和贯彻。

原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号