1.

昨天,个人房贷利率正式换“锚”,从原来的基准利率到LPR(贷款报价利率,Loan Prime Rate)。意外的是,上海居然突破了央行给出的“底线”(首套房贷利率不得低于相应期限贷款市场报价利率,二套房贷利率不得低于相应期限贷款市场报价利率加60个基点。)

上海首套房利率执行标准为,不低于相应期限LPR减20基点。按照上述标准,核算下来,上海首套房利率最低将降至4.65%,比北京低1.25个百分点,比苏州低1.58个百分点。对上海的大跌眼镜的“逆操作”(其他城市都是LPR加点,唯有上海减点),媒体解释各异。

比如,上海经济增速低,规模以上工业企业营收和利润下降,稳增长压力大;比如,上海楼市下行,前8个月商品房销售下行了5.9%,刚刚过去的国庆黄金周,商品房成交量掉了近90%。基于这些原因,需要降低房贷利率。如此说来,岂不是所有经济差、楼市差的城市都要“逆操作”了?

2.

显然不能这样推理。上海“逆操作”反映的是,改革要平稳。8月25日,央行答记者问时,强调“与改革前相比,居民申请个人房贷,利息支出基本不受影响。”之前,沪上银行执行的是首套最低基准利率95折,即4.655%。也就是说,最低利率在新政之后降低了0.005个百分点。

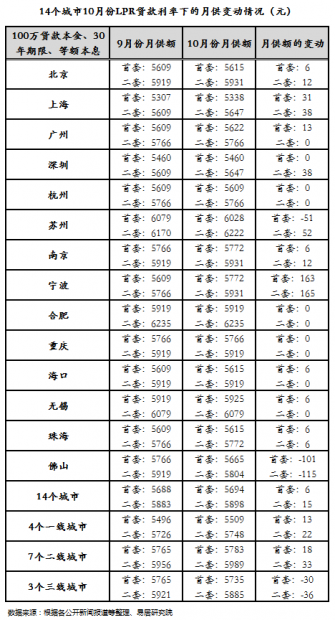

易居研究院以“100万贷款本金、30年即360期、等额本息偿还方式”的案例进行成本测算后显示,14个城市执行LPR贷款利率后,首套房的月供额比过去增加了6元,而二套房的月供额比过去增加了15元。可见,相比改革之前,LPR机制下的贷款利率并无明显变化。

3.

当然,房价上涨较快,还是要减持差别化的定价政策,近期房价上涨较快的宁波,首套房和二套房贷在LPR上分别加80点和105个点,月供增幅最大。再比如,有12家银行停贷、房贷利率上浮幅度大的合肥,首套房和二套房贷利率在LPR上分别加点103和152,保持前后稳定。

之所以如此操作,就在于“稳房价、稳地价、稳预期”,这是楼市调控的基调。从经济形势看,对楼市稳定有巨大的诉求。因此,任何改革的措施,特别是类似利率这样对楼市影响极大的政策,特别要慎重。楼市调控,既要压缩涨价空间,也要抑制下行的预期。这就是调控的艺术,和时间做朋友,在长期内让这个庞然大物“软着路”,而绝非毕其功于一役。

4.

当然,保持政策稳定,不是不变,而是在稳定的前提下讲究渐进过渡,有所为有所不为。比如,对于二套住房贷款利率,各地无一例外地按照央行的要求,不低于LPR加60个基点。而且,除了深圳和上海只加了60个点外,北京、苏州、南京、合肥等加点幅度都超过了100个点。

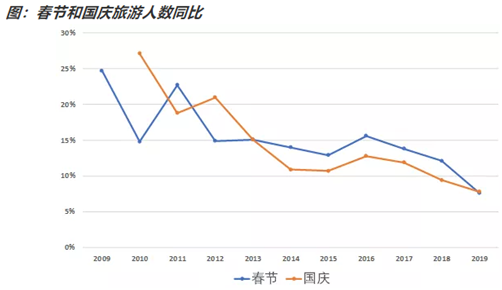

自此以后,首套房和二套房贷款利率的“剪刀差”开始扩大,二套房贷利率单独“树锚”。支持首套房意在“稳楼市”,不支持资金向二套房市场流动,就在于“稳消费”。刚刚过去的国庆黄金周,举国欢腾,国庆七天全国共接待国内游客7.82亿人次,同比增长7.81%。

但是,看历史走势,我们注意到,今年国庆国内游客人次同比增速(7.81%)较去年的9.43%的增速进一步下行。国内旅游收入6497.1亿元,同比增速(8.47%)也较去年下行了。除了水路之外,其他运输方式发送旅客的同比增速,都弱于2018年,游客增速整体下行趋势不改。

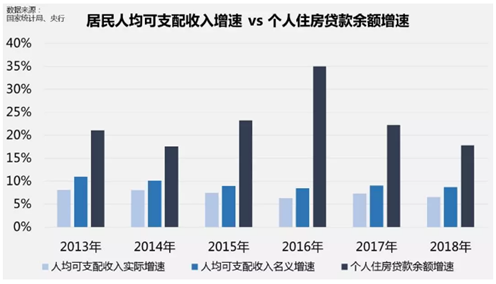

2018年以来,消费内需已上升到增长引擎的地位,国家打造夜间经济、打造物流枢纽,个税抵扣,减费降税等,都是为提振消费。但现在看,受到地产加杠杆和经济增速下行影响,消费增长确实在下行,比如汽车销售疲软、榨菜和方便面消费受热捧。因此,借助控制房价(压缩投资房产的利润空间)和定向加息,挤压二套房需求,将多余资金赶到生活消费领域。

5.

过去,即便二套房贷利率上浮20%(5.88%),也要低于实体企业贷款利率(往往在6%以上),这是资金一直往楼市走的原因。未来,随着从MLF到LPR,再到贷款利率的传导渠道疏通,实体融资成本下降,而二套房贷利率基准更是抬升了60个基点。这意味着,过去实体和地产贷款利率“倒挂”的现象将改观,这也将从根本上扭转变相鼓励资金往楼市走的歪曲激励。

LPR改革实质是降息,其实主要目的是疏通货币政策传导,降低企业融资成本。基于通胀和资金进入楼市的担忧,作为LPR定价基准的MLF并未下降,也就不存在降息一说。另外,楼市和实体“分锚”,达到抑制资金进入楼市,支持实体的目的,这才是LPR的本源。

原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}