原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

1、广州,不能不考虑GDP总量

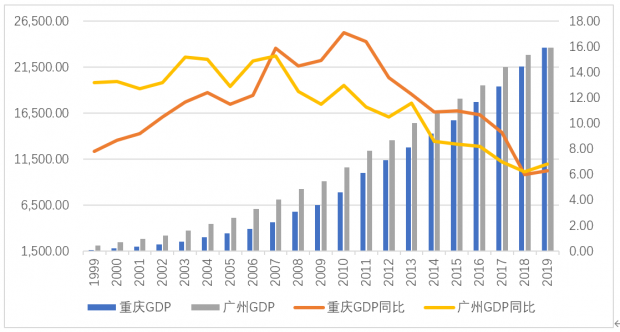

本来,不想谈GDP的。因为,刚刚结束的重要会议,对于“十四五”规划,也没有GDP数字目标的表述,更强调的是“高质量发展”、民生保障等。所以,今天谈的这个话题,重庆GDP(1-3季度为1.77万亿)超过广州(1.75万亿),在父母官看来,可能没那么严重,或根本没在意。

再说,2019年,重庆GDP为23605亿元,与广州的差距仅有23亿元,伯仲之间。再加上,疫情对以商贸、物流、交通等产业为主,且外来人口比重大的广州冲击更大。今年上半年,重庆的GDP已超过了广州。所以,1-3季度再次被超越,也没啥奇怪的,估计心理有预期了。

而且,对广州来说,如果四季度上几个大项目(旧改、地铁、卖地等),完全可以扳回一局,完美收尾。退一步讲,即便超过了又咋样,你大爷还是你大爷,大街上问一问,“重庆比广州强”,几个人会相信?就好比,浙大逆袭了一次大学排行榜,但不会颠覆清华北大在大家心里的地位。

但是,话不能这么讲!

首先,北上广深这四个一线城市,无论在百姓心里,还是决策者的眼里,地位都是非常重要的。特别是在都市圈时代、“强中心时代”,中心城市经济实力排位变化,决定着一个区域的发展前景。

很简单,你不强大、就无法“先集聚、后辐射”,无法带动周围小兄弟们一起发展。特别是,互联网+互联互通,产业升级迭代快,新兴产业讲究先入为主,一个或几个大的龙头、独角兽,不仅能集聚上下游(通吃效应),而且整合产业链,带动整个行业发展,后面城市难有机会了。

其次,广州在国家经济版图上的定位是国家历史文化名城、国家中心城市、国际贸易中心、一带一路节点城市、国家综合交通枢纽、中国制造2025示范城市。这是其他城市无法相其背的。某种意义上,这些超一般的定位,既是红利、更是责任,经济绩效上应该比其他城市做得好。

最后,广州过去“领改革开放风气之先”,现在是我国最大增长极——粤港澳大湾区的引擎和核心。居然被远离大港口、发展条件和基础比自己弱的内陆城市超越,于情于理上难以说得过去。

2.广州和重庆比,公平吗?

当然,网上也有很多不认同的,典型的观点有:

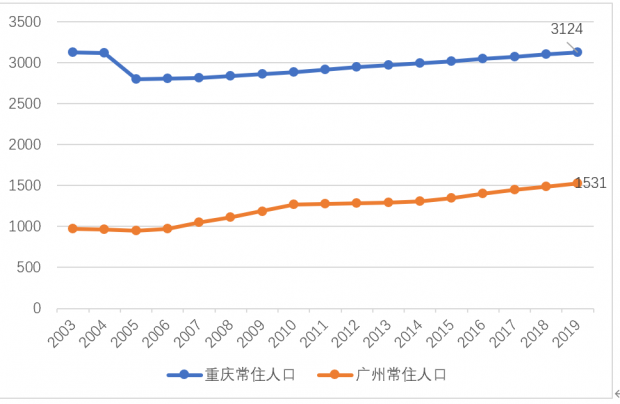

一是 “不公平竞争论”。重庆以一省之力(辖区面积是广州的11倍、人口是广州的2.3倍)和广州竞争,这是不公平的。但是,你要看到,重庆的城镇化率(66.8%)比广州的城镇化率(86.5%)足足低20个百分点;你也要看到,广州长期净流入人口,实际管理人口早已超过2200万。而且。广州外来人口比重庆多得多、人口年龄比重庆要年轻,这是巨大的红利。

再说,自打1997年重庆成为直辖市以后,她的人口、版图就这样了,甚至人口还在外流。从数据来看,2010年之前,广州能疯狂拉开与重庆差距(超出重庆2000亿以上),再到如今的经济体量相差无几,是重庆成功了,还是广州有问题呢?重庆一直没变,要检讨的是广州。

二是“后发优势论”。广州是先发城市,重庆是后发城市,增速自然比广州要快。比如,2007-2017年的10年里,重庆GDP增速一直保持在两位数,年均增长13.3%,2014年到2016年更是“三连冠”,领跑全国。同期,广州平均增速为10.7%,被重庆超过,这是迟早的事。

但问题是,过去能守住,现在为啥守不住了,北上深都守住的自己的位置,广州为何守不住?

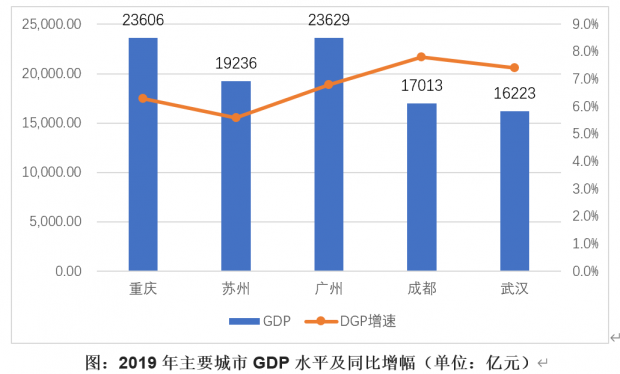

2017年,广州GDP被深圳超越后,2020年又要被重庆超越了,后面还有虎视眈眈的苏州(只是一个行政地位远低于广州的地级市),令人唏嘘。未来,形势更严峻,各省都举全省之力,打造“强省会城市”、隔壁还有成都,还有中部的武汉,咄咄逼人的杭州,广州真该检讨自己了。

3. 广州二产下降太快

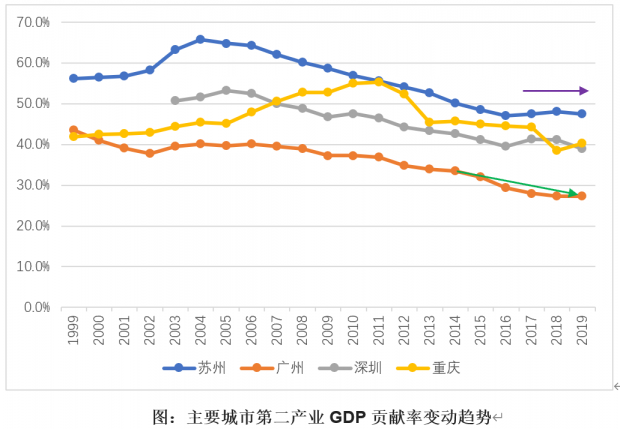

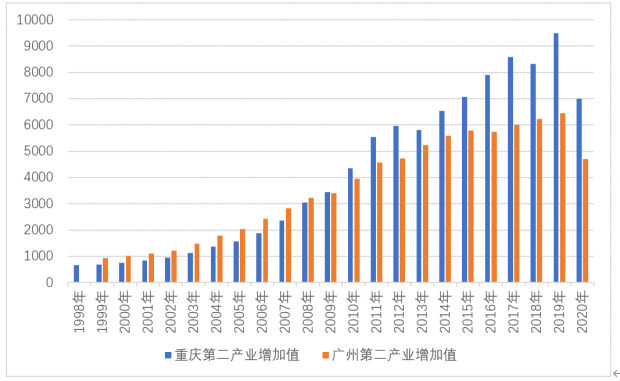

如果将广州与超过自己的深圳、重庆以及后面的追兵(选苏州)比较看,广州二产对GDP的贡献率下降太快。本世纪初,广州二产占比43.5%,比重庆高,与深圳和苏州的差距并不大。

![]()

作为商贸、交通中心、华南科教文卫以及省会的地位,广州二产占比低一点没太大关系。但是,广州的二产贡献占比下降的太快了,特别是2014年以来,一下子就从33.5%下降到27.3%,直降6.2个百分点。

当然,这一时期,各地“脱实入虚”确实都很明显,包括房地产、金融创新和互联网等,各地发展都轰轰烈烈。但是,要有个度,没有二产这个实体,哪有三产的基础。二产是本,三产(特别是房地产、金融等)脱离二产过度发展,会出现无本之木的泡沫和虚假繁荣。

同期,深圳二产占比一直比较稳定,在40%-42%之间,2019年大量企业外迁后才降到39%。再看苏州,这一时期尽管企业外迁很明显,比如三星、耐克等都迁到东南亚了,工厂空置问题明显,但二产占比却稳定的很,只是从50.1%下降到47.5%,只下降了2.6个百分点。

这一时期,重庆二产增加值占比下降也比较明显,从2015年的45.8%降到2018年的38.6%,直降了7.2个百分点,降幅比广州要大,但2019年绝地反弹,回升至40.2%,加上,重庆二产占比基数比较高,从而在二产规模上超过了广州。

2009年,重庆二产开始超过广州,此后差距越来越大。2019年,重庆二产增加值9497亿,广州只有6454亿,差额有3043亿,接近广州二产增加值的一半。

俗话说,“无工不富”,实体经济是GDP之本。近期的重要会议,一开始就强调,“坚持把发展经济着力点放在实体经济上”。广州是我国传统的制造业中心,也是我国最先搞开发区、引进外企的城市。2018年,广州工业三大支柱产业(汽车、电子、石油化工)总产值10113亿元,占据工业总产值的近一半份额。汽车等机械装备、石化及精细化工、电子信息、钢铁、制药、轻纺、新材料等全市七大重点发展产业的产值,约占全市工业总产值的 70%。

当然,广州二产下降,有产业转型艰难的现实困境。2017年被深圳超越后,广州的新闻稿、统计局的年报,对此已有详细解读。但是,背后不可忽略的是,广州在二产下降的同时,在产业链强链、补链上,缺乏刮骨疗伤的举动。与此同时,广州开启了大搞新城新区建设,搞一个金融城,又搞一个琶洲,上搞一个白云新城,下又搞一个万博商圈,紧接着还有白鹅潭中央商务区,科学城、智慧城、知识城、教育城,以及距离主城区50公里开外的南沙。

其实,新区新城多点开花,是这一时期各地的特产,不该过度批评,但广州存在的问题有3个:

一是摊子铺得太大,本该围绕主城区夯实多中心,比如南北线上番禺、白云,东西线上的黄埔、荔湾,应该打造为分担主城就业、通勤压力的副中心,但广州多中心战略却拓展到了更远的郊区县,同时铺开了多个中心区建设,导致城市骨架被无限拉大,将城市财政拖进了泥潭。

二是规划变动频发,目标越来越宏伟,一届一改、一朝一方案,给财政造成了巨大困难,倒逼对土地财政的依赖。财政撒胡椒面,主要靠地产买单,外围公共配套上不来,都成了“睡城”,加剧了中心区的拥堵。

从广州“死亡三号线”、“死亡五号线”高峰的人流量就可见一斑,地狱西路(体育西路)、珠江新城拥堵程度在国内各大城市中都是名列前茅、排得上号的(当然,这点也和广州地铁站台设计有关)。多年来,广州多中心建设成效很差,这一点远不如深圳、重庆和上海等地。

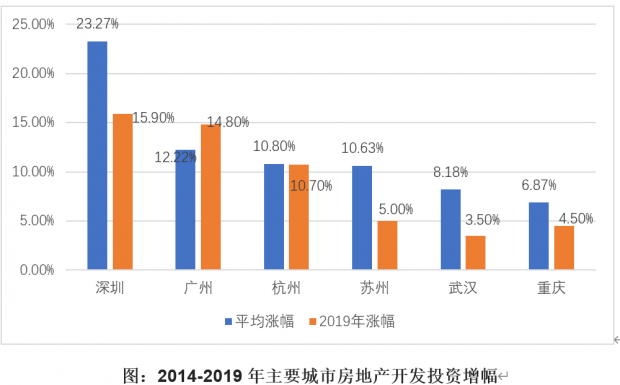

三是新城新区到处开花,配套上不来,规划给地产开发商“抬轿子”。2014 -2019年,广州开发投资年均增长12.22%,仅比深圳低,远高于杭州、苏州、武汉、重庆的开发投资增幅。2019年,“房住不炒”深入人心,各地开发投资增速明显降低,唯独广州的增速在明显攀升。(这里要说明的是,深圳这几年住房供不应求、房价涨得快,开发投资快速增长,更多由地价、房价和旧改拆迁带动)。

而且,广州祭出了更大规模的旧改计划。2019-2021三年旧改行动计划中,确立了4500万平米建面的旧改规模,相当于广州4年左右的商品住宅成交量。2019年,广州28个村确立旧改,今年上半年,旧改进一步提速,又有27个村确立旧改,未来的供应量有增无减。

4. 房地产,发展太快了

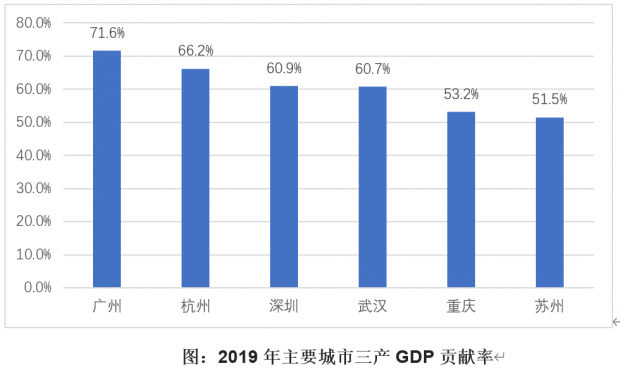

谈完二产,再谈三产。目前,广州第三产业增加值占比最高,2019年达到71.6%,远比苏州(51.5%)和重庆(53.2%)要高,这个没问题,但比深圳(60.9%)高出近11个百分点,这就有点问题了。

本质上,这可归因于2个方面:

一是二产下降太快了,二是房地产上升太快了。

分别来看,二产占比下降、增速放缓,自然三产就被动上升了。一般来说,健康的产业升级路径是,二产(主要是工业、制造业)渐进升级、保持一定规模的基础上,向三产的过渡和升级。二产发展基础越好、越成熟、越先进,不仅对金融业、房地产、物流、交通等生产服务业的需求和带动越大,对批发零售、住宿餐饮、生活服务业的需求也大,三产自然起来了。

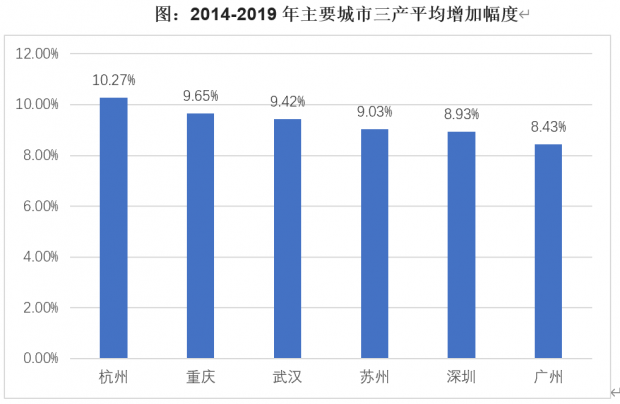

广州三产占比很大,主要是千年商都、省会地位、华南科教文卫中心、交通物流中心积淀的结果。但是,第三产业增速很低,2014-2019年年均增长仅为8.43%,低于主要可比城市。主要原因,一方面是基数大,增速自然就降低了,另一方面就是二产占比下降,对三产形成了拖累。

再看第二个原因,房地产发展太快。当然,其他城市房地产发展也快,但近两年当大家开始减慢速度时,广州还在加码地产,“旧改”进入史无前例的快车道,外围多中心建设靠地产买单,开发投资增速比其他城市大,房屋施工面积增速也比其他城市大,政策鼓励新房交易,不鼓励二手房。目前,广州第三产业中,房地产占比高达12%,在二手房交易量不断下降的情况下,全靠旧改放量、供地放量,新房大规模建设和销售,来维持房地产的高增加值。

5.广州,如何跨越万重山?

当然,广州也认识到了自己的问题,比如,“十三五”以来,广州提出将 “IAB” (新一代信息技术、人工智能、生物医药) +“NEM”(新材料、新能源)产业作为整个工业经济发展战略的主引擎,着力打造若干千亿级产业集群,希望能提高二产的增加值比例。《IAB计划》中提出,到2022年,广州全市IAB产业规模超1万亿元,成为影响全球、引领全国的IAB产业集聚区。

2019年,广州市战略性新兴产业增加值增长7.5% 占GDP比重达24.25%,约为5730亿元。2020年上半年,新冠疫情危机给广州贸易业沉重打击,但是新兴产业发挥了重要的拉动作用。上半年,全市新兴产业增加值2897.68亿元,占GDP比重为26.4%。但总结前面来看,传统制造业体量太大了,动能减退,而战略性新兴产业体量太小了,还需时日才能担当大任。

问题是,当机遇过去了,没抓住,这才是关键。以互联网、人工智能、新能源、新材料和金融业等为代表的高附加值新兴行业,不像传统制造业,发展更讲得是“先入为主、集聚效应”,讲究发展的路径依赖。是不是先发展、前面发展的基础好不好,就锁定了后面发展的路径。

就比如,深圳打造金融中心,华南围绕金融服务的结算、外汇、衍生品等必然在深圳集聚,不大可能再在广州打造一个金融中心。当然,期交所等错位发展,也有机会,但只能在夹缝中生存。

互联网、人工智能也一样。本来,广州以商贸繁荣起家,很可惜的是,错过了互联网风口,一直培育不出电商巨头,阿里、京东、拼多多等已经划分得差不多了。同样,作为华南地区最重要的交通枢纽的广州,也没能培育出像样的物流公司,中邮、三通一达、顺丰等把市场瓜分完了。

网易90年代就在广州发展了,也广州后来没有培养出腾讯这样的巨头。再比如,南方系的报业领媒体之风,但现在也默默无闻了。因此,广州错过了,就是错过了,势力范围已划定,再想挤进去,似乎不现实。好在,人口还在流入,痛定思痛,希望能稳扎稳打,留得青山,赢得未来,走出万重山。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}