原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

1.

深圳楼市调控出炉了,超出了预期。

为何这样说?“来了就是深圳”,一直凸显的是深圳作为创业型城市的包容性。这种包容性,在楼市的体现,就是“落户就能买房”。但这次,新深圳人(指刚落户)要想买房,得满足“3年落户+3年社保”的组合,这是长沙版限购(“1年落户+1年社保”)的3倍升级。

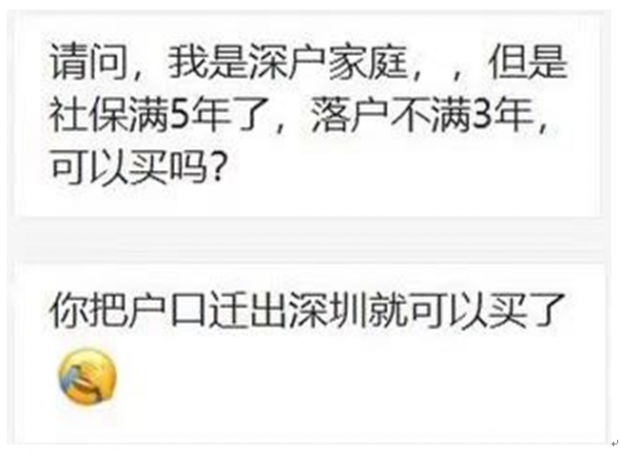

看来,“反炒房”,深圳得用长沙三倍的功夫。网上有一个帖子,某深户居民,社保缴纳满5年,但落户不满3年,想买房怎么办?楼下的跟帖支招,把户口迁出深圳就可以买了。非户籍购房,深圳与北上广一样,都要5年社保,但对户籍买房,深圳变成最严厉的了。没有办法,谁都知道深圳落户太容易了。当落户容易,遇上深圳城市越来越网红,这是什么结局?

那就是炒房。去年8月成为先行示范区后,深圳的城市能级提高了几个台阶,加上豪宅税取消,交易成本大大降低,结果就是,外地人蜂拥进入深圳。符合落户条件的(如大学生)赶快落户;不符合落户条件的,在中介的协助下,花个三五万,靠“借名额”、“假结婚”来买房。

经常听说,浙江、江苏等地投资客,要来深圳买房。中介一揽子服务跟上,看房、落户、流水、贷款一条龙。这次,落户炒房的漏洞终于堵上了。另外,本地居民炒房的火爆程度不亚于外地客,经常听到的一句话是,“能离的都离了”,每有新房“打新”,离婚率就会攀升一下。

第一次打击离婚炒房,是2018年“7.31”新政,深圳的做法是限制杠杆,这次则学了长沙的做法,限购、限贷全部上,追溯过去3年的家庭房产。也就是说,已经有2套房的,离婚无法购房了。不过据了解,由于住建部门与民政部门联网效果不好,这个政策可能有漏洞。

中介朋友说,只要办个假离婚证,注明离婚日期在2017年7月14日,那么今天下午就可以买房了。对动辄几百万的房子,借助假离婚获得首套资格,光省下的利息就是几十万。另外,近两年不断有“新房打新”,炒房创富非常刺激,小两口拉着手去离婚的现象屡屡上演。

不过,这次深圳“反炒房”可是认真的,住建部门与民政部门联网,估计很快就会补上漏洞。所以,假离婚炒房彻底歇菜了。限购的这两条政策,是本轮深圳调控政策最严厉的2条。

2.

税收政策也很严厉。

首先是部分恢复了豪宅税。去年“双十一”,深圳基本废除了豪宅税,目的是要让深圳楼市能循环起来,推动城市更新、土地出让、新房销售、轨道建设等。但是,为了稳定取消豪宅税,做的这一次小小妥协,叠加先行示范区下“城市价值重估”预期,彻底激发了投资客的热情。

从豪宅到非豪宅,仅税费节约就是几十万,起到了堪比股市大幅降印花税的效果。再加上,去年底开启的货币宽松,今年以来疫后的一揽子刺激,深圳楼市这个“小盘股”彻底被激活了,二手房成交量连续数月在8000套的转热分界线的上方,房价从去年底6月的5.5万左右,涨到现在的6.6万。

成也萧何、败也萧何。一次小小的妥协,居然付出了如此大的代价。宏观风险就是违背了“房住不炒”,所以孰可忍孰不可忍。所以,不得不恢复豪宅税。从政策制定看,有点随意、不智慧,但深圳的决策层也很难!之所以说是部分恢复,是因为,这次把豪宅标准定在了750万以上。

相比去年废除以前的豪宅税标准,当下的门槛大大提升了。房价最高的南山区,之前的豪宅标准(2015年)为不低于490万,全市多数区域的豪宅标准都在300万左右。这次,一下把标准提到750万以上,可见政策“有保有压”,还是希望能降低交易成本,楼市能保持一定活跃度。

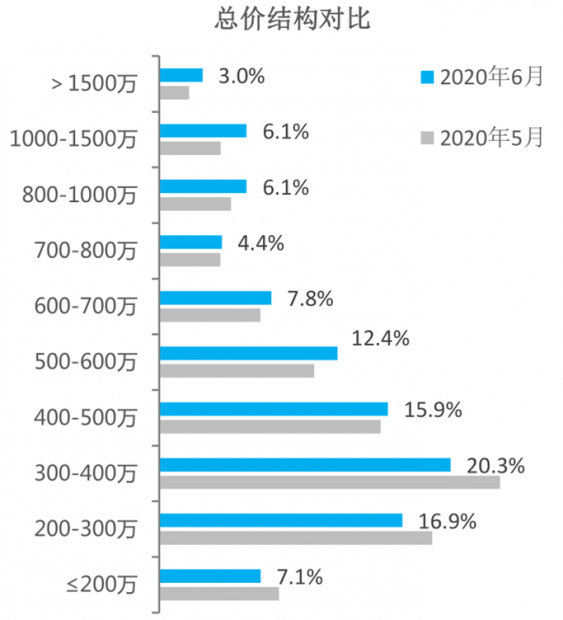

按照750万的标准,全市大部分房子都不是豪宅。2019年,深圳二手房套均成交总价为463万;今年6月份,二手房成交价在700万以下的,占比80.4%。所以,受影响的就是房价本身就很高,去年下半年以来涨幅比较大的区域,南山、宝安中心区,以及全市TOP10学校的学位房。

税收的另一大看点,就是将个人住房转让增值税征免年限由2年调整到5年,同时更新存量住房(即二手住房)交易计税参考价格。我认为,这一条的杀伤力,比豪宅税更厉害。过去几年,深圳二手房交易的评估价,一直未调整,与取消豪宅税一样,目的还是为了活跃交易量。这几年,随着房价上涨,评估价与市场价形成了巨大“堰塞湖”,导致政府的压力越来越大。

所以,如果这次一次性恢复到市场价,交易成本将翻番。同时,增值税征免年限由2年调整到5年,也是翻倍的加税效应。试想,对于500万的房子,全额5%征收,就是25万。如果评估价翻一倍,就变成1000万了,光增值税就有100万,再加上契税,真的是难以承受。

当然,我认为不会这么狠。预计评估价暂时还不会完全向市场价靠拢,估计相比之前的标准上浮40%-50%。高速疾行的深圳楼市,需要在轮子下撒沙子,但撒的太狠了,容易翻车。此次,只是说要向市场价靠拢,但评估价如何定,还待后续开会商定,我们随后跟进。

3.

再说说,差别化的信贷政策。我认为,这一款的力度是最小的。首先,政策还是坚持有保有压。真正的刚需、合理的改善,保持杠杆扶持力度。刚需买房首付30%,无房有贷款记录的,首付50%,有房且买第二套的,首付70%。这些都未变,2016年“10.4调控”就是如此规定的。

变的是,对于非普通住房,无房有贷款记录的,首付60%,有房且买第二套的,首付80%,分别提高了10个百分点。一般来说,这类房子都是有钱人买的,提高10个百分点,影响不大。但是,由于总价太高,深圳居民加杠杆成瘾(即便是有钱人),限制杠杆还是会阻碍成交。

目前,深圳买房超过90%的要贷款,平均贷款成数在6.5成左右,可见,多数买房人都想把杠杆用尽用足。所以,杠杆不能降得太狠了。总的来说,信贷政策比较温和,契合了深圳高杠杆的特性,担心大起大落。

4.

最后说说,政策调控的影响。

一是,可以确认的一点是,楼市交易量会明显下行,下半年环比上半年下降20%是完全可能的。为什么呢?因为,本来不该涨那么多,只是因为豪宅税等政策松绑,货币宽松,导致成交量拉升。当强力政策出台,要彰显“房住不炒”的威力时,成交量自然会明显下行。

二是,房价会有5%-10%的下跌。成交量下跌了,自然房价撑不住的。而且,深圳房价不到一年之内,上涨15%-20%,已成为众矢之的,房价回调乃众望所归。特别是,西部涨得离谱的区域(宝安中心区、光明、南山后海等),会有明显下跌。过去几个月,高位上买房的,要站岗了。

三是,由于交易成本居高不下、杠杆限制,买家观望,未来一年二手房交易将迅速下降,业主被迫持有,默默承担跌价损失。由于交易对手很少,二手房跌价表现在挂牌量剧增,挂牌价高位横盘,但过去一年来形成的虚高溢价,会慢慢损耗,实际成交价下跌,具体取决于后续政策。

四是,深圳新房交易会明显增加。此次政策解读时,官方表态,今年下半年深圳新房供给还会很多,预计有5万套(以往一年都没有5万套)。显然,出于城市更新、政府财政、经济稳定、基建和公共服务投资等考虑,政府鼓励新房交易,加上税费成本低,新房交易会明显增加。

五是,大家要注意一点,调控本来就是短期的,叫“逆风向行事”。“房住不炒”底线被触碰,很生气,所以要调控。但同时,“稳字当头”也是底线,上次监管层赴深,已说得很清楚了。所以,政策有保有压,先打压一下看一看效果,如果后续市场疲弱,托底的政策又来了。

最后,再谈谈深圳调控,对外围惠州、东莞、广州的影响。深圳政策的信号,一方面是鼓励新房销售,另一方面就是鼓励到外围去买房。此次调控,依旧在需求端,当门被关上时,需求就会外溢。特别是,外围楼市一直比较稳定,调控政策总体呈扶持态度,加上深圳都市圈框架下,交通等基建相继落地,下半年外围楼市表现会好于深圳,对深圳亟待买房的人有吸引力。当然,这取决于下半年深圳的政策怎么走,如果政策稳定,需求会加快外溢。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}