微信公众号:李宇嘉地产笔记

1.M2和社融,再次两位数增长

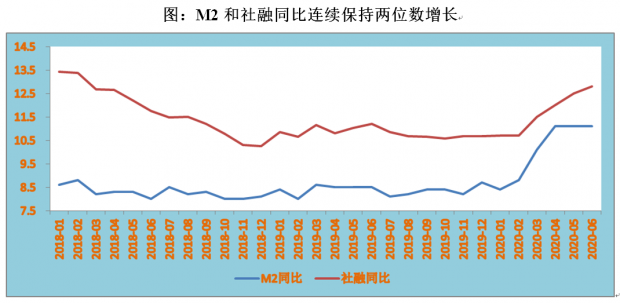

7月10日,央行举行2020年上半年金融统计数据新闻发布会。大家关心的是,上半年发了多少货币,都去哪里了?央行的数据显示,货币确实发了很多,M2和社会融资总规模均保持“两位数增长”,M2增速(11.1%)创2017年以来新高,社融增速(12.8%)创2018年3月以来的新高,同比多增加了6.22万亿。上一次M2和社融保持两位数增长,还是在2015-2017年。

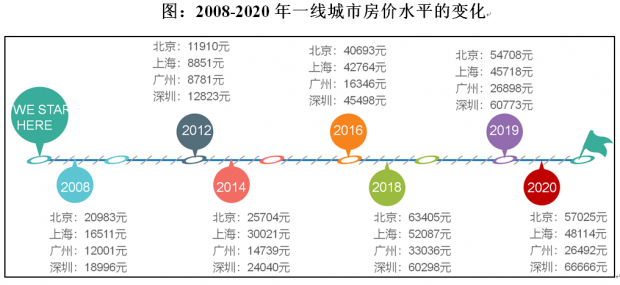

2015-2017年的货币高发,触发了上一轮资产回升周期,也是史无前例的资产繁荣。特别是,货币推动棚改、去库存的逻辑下,地产空前兴旺,一二三四线城市,房价基本翻了一倍左右;同时,2014年7月到2015年6月,也出现了资本市场大牛市,以及以P2P为代表的影子银行繁荣。

2.货币发了很多,但居民贷款占比创新低

今年疫情后,尽管楼市被砸出了一个“大坑”,但从3月份开始,迅速修复和反弹,深圳、杭州、东莞、上海等地,房价迅速回升。对此,直观的感觉是,货币发了那么多,楼市不反弹才怪。但是,央行披露的金融数据半年报,有1个指标值得大家关注,就是住户贷款占比创新低了。

央行表示,这些年一直着力于引导银行优化信贷结构,把投向地产的金融资源控制在适度范围。早些年,大家很关注银行对地产新增贷款占各项新增贷款的比例,曾经高达43%和44%,这些年在相应的政策引导下,这个比例逐年下降,今年1-5月份地产贷款占比已经降到25%。

从全国看,楼市5月份已开始回升,当月全国销售面积和金额,同比分别上涨9.7%和14.0%。6月份,楼市明显更加回升,30大中城市商品房销售面积增速已从5月的-2.3%大幅上涨至9.4%。预计,6月份楼市单月同比增幅,比5月更加明显,倒逼部分城市(比如杭州、东莞、宁波等)启动调控。

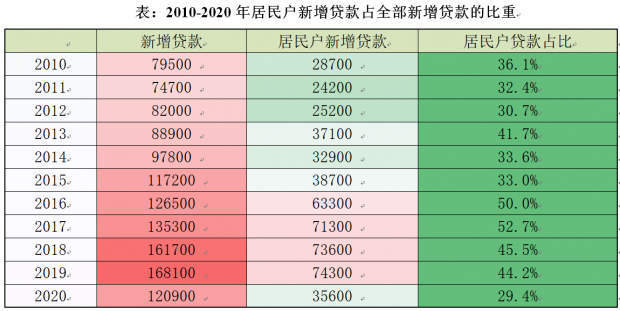

所以,1-6月的居民户新增贷款占全部新增贷款的比重,从1-5月份的25%,提升到了29.4%。但即便如此,住户贷款占比也是2013年以来上半年占比的新低。这说明,尽管今年货币投放了很多,商品房市场回升也带动了按揭贷款增加,但接近70%的比例还是进入了实体经济。

3.资金在重点城市堆积

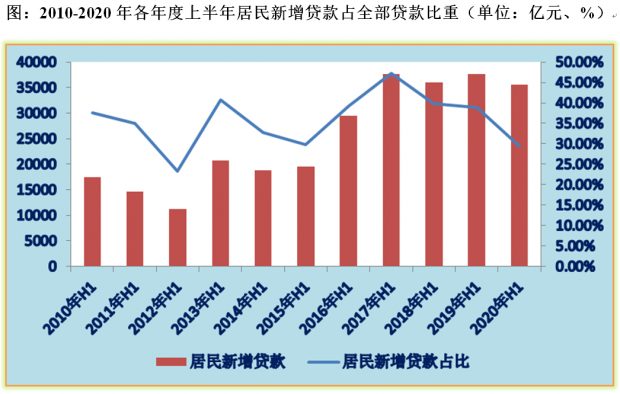

但是,如果看居民新增贷款绝对规模,发现2016-2020年,上半年都在3.5万亿-3.8万亿元,并无多大变化。问题是,今年上半年楼市销售一直负增长,1-5月份销售金额和面积同比增速分别为-10.6%和-12.3%。由此推断,尽管居民信贷占比下降,楼市增量资金绝对规模仍称得上海量。另外,疫情后资金大规模纾困中小微,部分借助“经营贷”进入楼市,资金仍在接济楼市。

从区域来看,东部、中部、西部商品房销售金额,1-5月份分别下降了7.7%、18.5%和9.0%。因此,可以判断,上半年楼市回升,主要集中在东部。2020年,随着棚改退潮,加上疫情影响,三四线城市楼市全面回调。根据社科院纬房指数研究小组的监测,今年以来一二线城市房价在上涨,三四线城市房价在下跌。这也意味着,疫情后的楼市回升,与2016-208年上一轮大范围全面回升相比,最大的不同,就是楼市回升的区域更加集中了,主要在东部热点城市。

当居民新增信贷还保持在高位,而楼市回升的区域更加集中在热点城市,这也就导致了资金在热点城市堆积,也就助推了近期热点城市房价上涨。而且,疫情后,包括一线城市在内,为了缓冲疫情影响,充盈地方财政,房地产“高举高打”,商品房市场和土地市场全面放量。

除了武汉外,上半年大城市土地出让金基本上都在以50%左右的增幅放量。另外,疫情后新一轮经济复苏激励计划中,不管是都市圈建设、新基建布局,东部几大都市圈被寄予厚望。货币趋于宽松,基于避险需求、防范货币发毛等考虑,资金会更倾向于热点城市的楼市。因此,从土地出让到商品房销售,房地产依旧在发挥“金融加速期”的作用,资金明显在向大城市集聚。

4.深圳楼市问题,本质上就是杠杆问题

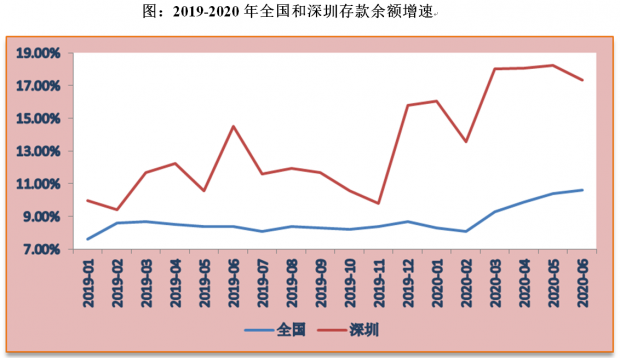

存款反映的是货币供给,不同形式的货币供给,最后都体现为企业或个人的存款。我们比较全国和深圳的存款增速。疫情后,全国存款余额增速相较去年增加了1-2个百分点,但深圳则增加了7-8个百分点,可见资金明显在向深圳等大城市集聚。我们之前就讲过,疫情是“穷人的危机”,金融危机才是“富人的危机”。因此,疫情后,货币发行的很大一部分会流入深圳等大城市。

这就是为何,7月4日(周六)监管层的领导到深圳,只是听取了各方意见,并未发表任何调控的表态。因为,资金大规模在深圳集聚,釜底柴火太旺,锅里的水沸腾不止,让住建主导的调控,只能增加供应、扬汤止沸。但是,就深圳那点儿可怜的供应量,投进去连涟漪都泛不起来。

当然,疫情后,对深圳而言,应对疫情要花钱,打造先行示范区、大深圳统筹合作示范区、粤港澳大湾区等,这些新使命的落实,也都要花钱。因此,客观上,需要楼市适当保持一定温度,这也是楼市“稳字当头”大基调的诉求。但奈何,树欲静而风不止,这点儿小心思早被市场猜的透透的。

所以,深圳楼市的问题,就是杠杆问题。如果没有炒作,深圳的房子足够了。资金大规模涌向深圳,让这个商品房的“小盘股”根本没有招架之力。2015年,深圳房价大概在3万元左右,那一年的楼市暴涨,现在看来是“杠杆牛”的问题。现在,深圳房价达到6万多了,考虑到货币供应放量,近几年居民收入增幅下降,几大行业(互联网、P2P等)高光不再,就更是杠杆问题了。

住建主导的调控,从供给端发力,根本无计可施。因为,没有多少供应,或没有多少有效供应。无论是工改大规模转向公寓,还是人才住房大规模建设,抑或大深圳统筹合作示范区,能成为“有效供应”吗?下半年,如果不控制杠杆,货币依旧宽松,楼市将继续放飞。近期,央行、银保监的信息显示,针对疫情的货币宽松要退出。这是个好消息,唯有此,深圳楼市才能稳定下来。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}