1.降息20个基点,央妈送温暖

3月30日,央行将7天逆回购利率自2.4%下调到2.2%,这是2月3日这一利率下降10基点之后,央行再次降息。上一次,央行降低这个利率,是2019年11月18日,彼时仅降低了5个基点,且为4年来首次降息!这半年来,降息幅度越来越大,但一下子骤降20个基点,非常罕见。

可能,大家对7天逆回购利率、MLF、LPR等,还有点懵。先讲解一下。7天逆回购利率,是央行公开市场操作利率(OMO,Open market operations),即央行以约定的利率,购买银行手上的一般债券(主要是利率债),7天后再收回本息。央行滚动操作,资金就短借长用了。比如,2015-2016年资管、债券市场火爆,银行频繁操作套利。说白了,OMO就是银行向央行借款的利率。

MLF,这个大家听得多,叫中期借贷便利,即银行用合格抵押品抵押,获得央行在货币市场投放的中期货币(期限有3个月、6个月、1年不等)。与OMO最大的不同是,银行想要获得MLF,须向央行提供优质债券(比如国债、央行票据、政策性金融债、高等级信用债等)。

大家关心的LPR,就是与MLF挂钩(LPR=MLF±点数)。注意的是,这个挂钩是“双挂钩”,1年期LPR针对实体,5年期LPR针对楼市。MLF下降,LPR理论上要降低。担心资金进入楼市、股市,就搞了个1年期和5年期的防火墙,首套房利率不低于LPR,二套房贷不低于“LPR+60”。

2.MLF,或下降超过10个点

央行推出MLF,主要是为了鼓励银行给中小微等实体经济投放贷款,而OMO则并没有限制,银行获得央行的资金后,到底该投向哪里。现在,融资都市场化了,银行40%左右的资金来源,就是靠向央行借钱或银行间市场借钱(向别的银行借钱)。所以,央行降低OMO,就是降息。

此次,央行降低OMO,其目的是落实“3.27”政治局会议提出的“优化融资结构、信贷总量阶段性扩张,引导贷款利率下降”的指示。大家关心的是,OMO下调,LPR会不会下降?前面讲了,LPR与LMF直接挂钩,即LMF下降,LPR也会下降。现在,OMO下降了,LMF会下降吗?

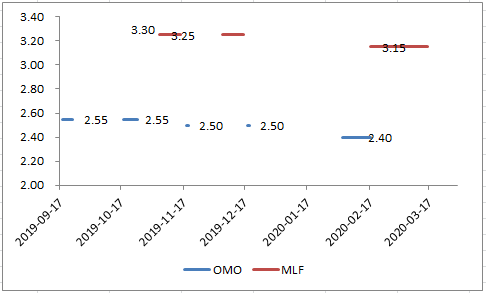

从过去经验来看,当OMO下降以后,MLF也会下降,相应地,LPR也就会下降。比如,2019年11月18日央行调降OMO以后,半个月前的MLF,由3.30%降至2.25%;2月3日,央行将OMO由2.50%降至2.40%后,几乎半个月后的2月17日,MLF由3.25%下降至3.15%

也就是说,在OMO调整前后,MLF也基本上会同方向调整,力度也有相关性。原因就在于,央行调整OMO,是在向市场传达“降息”的信号,自然,作为银行向央行融资的其他工具,利率也会下降。因此,笔者预计,随后的MLF也会下降,下降的幅度甚至会超过10个点。

3.疫情二次冲击,亟待降低LPR

央行降低OMO,意在通过“OMO-MLF-LPR-贷款利率”的传导链条,降低LPR。这是因为,当下疫情对国内实体经济产生了“二次冲击”。一季度,疫情主要在国内供给端,商品和服务的供给端链条断了,企业和居民部门流动性出现问题,2月3日复工第一天,央行下调了OMO。

现在,国内疫情控制住了,但旅游、娱乐、餐饮、教育、交通等,复工复产比较慢,很多居民不敢出门消费,逼得各城市父母官,直播下馆子、买书、逛街。根据联通大数据,不考虑居家办公,截至3月17日,全国劳动力返城率81%、返岗率仅32%。供给端冲击时间长了,就开始传导到需求端,即供给链循环不畅,就业受冲击,预期和需求转弱,收入就下降了。

更重要的是,海外疫情爆发,出口导向型的企业面临着没有订单或订单推后、库存增加的问题;即便是内需型企业,很多原材料、零部件,也需要进口,才能复产。这就导致,企业经营困难、现金流压力大,部分企业开始裁员,供给端和需求端相互传导,市场需求不足越来越严重。

有机构测算,我国总计约6000万人在出口相关行业工作。若我国出口下跌30%,则有可能造成约1800万人的失业。因此,经济形势严峻,贷款质量可能下降,银行降低贷款利率(LPR)的意愿下降。所以,再继续单纯靠降准,以及受惠面窄、要求高的MLF,难以降低银行负债成本。

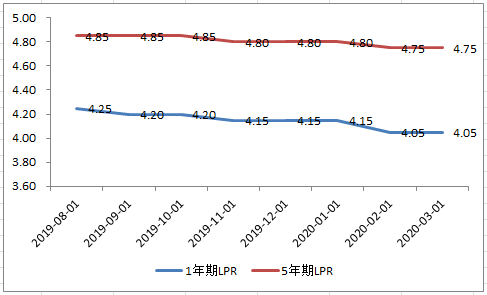

3月20日,最新一期LPR数据发布,1年期和5年期LPR均未下降。这很意外,如果说,5年期LPR不下降,意在控制资金流向楼市,疫情当下,中小微资金链紧张,嗷嗷待哺,1年期LPR不降,怎么也说不过去。那么,问题在哪?占总存款30%的活期存款,利率低(0.35%),但银行其他存款,都已理财化了,即所谓银行理财。

根据交通银行的统计,目前只有工农中建和招行的存款负债成本率在2%以下,绝大部分中小银行的存款负债成本率都在2.4%以上,有不少中小银行甚至接近3%。目前,银行资金来源,除银行理财外,就是在公开市场,从央行或其他银行那里获得。所以,要降低贷款利率(LPR),就得降低资金成本。

4.5年期LPR,将再次下降

目前,除了少量活期存款,其他存款利率基本市场化了,降低成本,就只能靠央行这个流动性源头,来降低利率了。“3.27”政治局会议提出,“有效扩大内需,信贷总量阶段性扩张,努力实现社会发展目标,确保全面建设小康社会”。可见,应对疫情冲击,需要增加贷款投放,需降低贷款利率。

现在,形势非常明显。一方面,疫情不断蔓延,实体经济供应链、循环链,一时半会儿还无法恢复到常态,就业会受到影响,批发零售,餐饮旅游,生活服务等已出现了裁员现象。可见,供应端冲击已切换到需求端,表现在两个方面,一是企业和个人预期谨慎,甚至悲观,二是收入和需求下降。

从过往经验来看,央行降息,不仅会传导至实体经济,也会传导至房地产市场。笔者认为,此次降息,再加上此前降低MLF、净投放、再贷款等综合宽松的滞后效应,预计4月20日新一期LPR发布时,1年期和5年期限LPR都会下降。毕竟,需求孱弱,对楼市的影响也很大,而楼市稳字当头,也是今年的目标。

原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}