1.

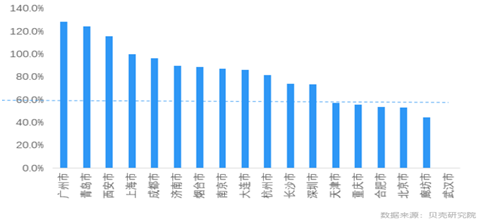

近期,广州楼市在迅速反弹。想想也是,京沪深楼市2月底就开始回升了,顶着一线城市“帽子”的广州,此前已蛰伏了3年,也该反弹了。贝壳数据监测,截止到上周(16-22日),18个热点城市中10个城市成交量超过去年3月周均成交水平的80%,广州、青岛和西安三城,成交量已恢复超过去年3月周均成交水平,成交量约为去年3月周均成交水平的128%、125%与116%。

广州,二手房回暖了,整个市场就回暖了。为啥这样说?一线城市中,广州新房交易量最接近二手房(京沪深二手房交易大约是新房的1.5倍)。最近5年(2015-2019),广州二手房成交套数平均为新房的1.38倍,但近年来新房越来越多,2019年广州新房交易了947.7万平米,二手房交易了1033.5万平米,差不多。关键是,广州二手房、新房,都集中在外围。

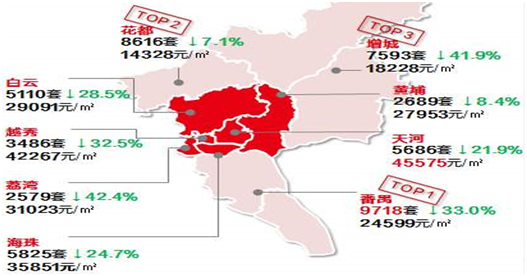

2019年,番禺、花都、增城二手房交易排名前三,同时新房供应也多。这三个区,加上南沙、白云、从化,合计供应了广州新房85%的份额,其中增城和南沙(也曾是番禺一部分)新房供应就占全市的65%。这些外围区域,单盘动辄就是30万平米、100万平米的体量。

比如,番禺的广州亚运城,2009年的全国地王(255亿),600万建面体量,连续3年超百亿销售规模,2019年还是全国销售最大的楼盘。但是,体量太大,死死地将大学区片区的价格压在2万元/平米,而番禺靠近中心区(海珠)的万博板块,新房价格已去到5万以上了。

番禺,还有祈福新村这样的,7500亩的巨无霸楼盘,从1991年至今,连续开发了将30年。2019年8月,楼盘(祈福缤纷汇)大幅降价,从4.2万/㎡下调至3.6万/㎡,每平米整整降了6000元。东部的增城也一样,买了20年的超级大盘凤凰城还在卖,百万平米体量的合景誉山国际、科会花园、品秀新图来了。

1.

再比如,花都的融创文旅城(380万平米),南沙的保利城(100万平米)等,后面还跟着一大票80万平米体量的二级供应梯队。近年来,广州不是限价,就是开发商跑量,一二手房价总体上倒挂着,加上税费优势,占二手房交易75%的外围5区,二手房市场一直萎靡不振。。

根据广州链家研究院的数据,2019年底,广州降价房源占比则达98.2%,环比增加了4.1%,为有史以来最高值!但是,库存量似乎并没有减少,反而呈上升趋势。2019年12月份,链家上广州二手放盘总数已经达到63368,而7月份的时候,这个数字只有50602套,平均每日新增85套二手房源。笔者关注的一套房,位于广州南站,2018年8月份挂盘780万,一年后降至710万,相当于一套增城、南沙新房首付。

2.

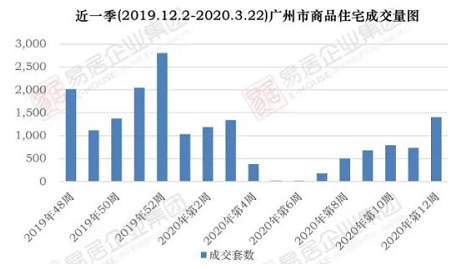

当被死死压着的二手房市场,开始回升了,真的意味着广州楼市开始反弹了。其实,广州的新房市场也在回升,最近一周成交量接近1500套,已触及2019年底至今年1月初触底反弹时平均水平。

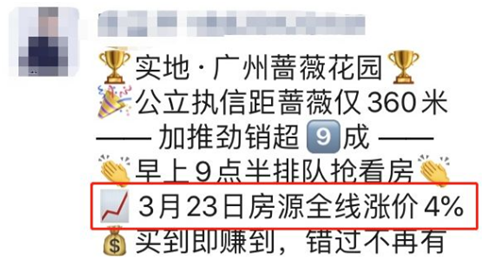

据悉,有开发商开始涨价了,比如广州知识城去年的销量王万科幸福誉,最近均价也卖到2.5万/平了,而去年几才卖到2.3-2.4万;增城的实地蔷薇花园,因新增执行学位,从3月24日起全线上涨4%。

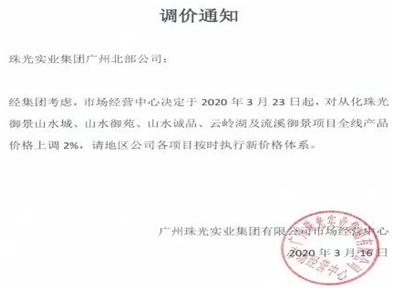

某开发商内部文件显示:从3月23日起,从化的项目全线涨2%。

3.

一线城市中,北京是政治文化中心,上海是经济金融中心,广州是商业贸易中心,深圳是科技创新中心。五羊衔谷,萃于楚庭,广府文化、岭南文化集聚在广州,底蕴深厚。大湾区、先行示范区,香港、深圳熠熠生辉,但整个粤港澳大湾区的高技术中心,教育中心,生物制药中心,全部放在广州。

此外,科创板南方中心,华南区75%的总领事馆,都在广州,广州还是在校大学生数量最多,医学类本科院校最多的城市(没有之一)。而且,广州还是中国最大的交通枢纽之一,南沙港、广州南站、白云机场,都是世界级的,在华南排第一(没有之一)。林林总总说这么多,是想告诉大家,广州配得上一线城市的帽子。

那么,现在广州楼市触底回升,是不是可以投资广州了呢?这里想告诉大家,还是要谨慎,笔者首先把观点亮出来,居住的话,广州很适宜(包括“食在广州”),即便是最贵的珠江新城,房价也才10万左右,教育医疗配套笑傲南中国、甚至排进全国前五的越秀区,均价也才6-7万,传统CBD的天河,均价才4-5万,想住外围的话,近一点,番禺和黄埔3-4万,稍远一些,增城2万元,从化1.5万元,可谓一线城市洼地?甚至吊打很多热点二线城市(如厦门、杭州)。

但是,如果投资的话,特别是要短期变现的,就要谨慎了。2016年以来,广州是热点城市中房价弹性小的城市,最低调的城市,不仅比不上京沪深,那样受资金和人群瞩目,甚至连2016年的“四小龙”(杭州、合肥、苏州和厦门)的关注度都不如。如果长期投资,笔者赞同,但要选对区域。

谈到深圳,大家都看好,为何?深圳是楼市的“小盘股”,体量很小(存量商品房只有200万套,每年新增3-4万套),好操作,概念也多。但谈到广州呢?楼市供应量太大,刚才讲到,广州楼市销售回升了,但供应量更大,上周(3.16-3.22)7个项目取证,合计供应了2150套住宅,集中在占新增供应65%的两大区域,增城和南沙。可以说,广州外围,从不缺供应。

大家疑惑,为何广州供应量这么大。早在2000年的《广州城市总体发展战略规划》,就首次提出了“东进南拓西联北优”的发展战略(之后加入了“中调”),什么意思?就是要将外围5区,全部要互联互通起来。2019年6月13日,《广州市国土空间总体规划(2018-2035年)》草案公示,还是遵循着这样的发展格局。近金融和总部经济,就规划了19个功能区,遍及广州11个行政区。

此外,科技中心规划了4个,会展中心规划了7个。城区建设,除了一主一副(越秀、天河、荔湾、天河、白云、黄埔等6区构成主城区,南沙为副中心距离主城区50公里)外,还在花都、从化、番禺、增城打造若干了区域中心。

2019年,广州首次实现11个区全部通地铁,总里程500公里,按照远景规划,2023年达到800公里,2035年达到2000公里,实现轨道交通“3060”时空(市中心至南沙副中心、外围城区中心30分钟直达,广州与湾区各城市中心60分钟直达)。

轨道+地产,已经成了广州实现“枢纽门户”定位的主要手段了,广州地铁已是广州最大地主,城投、越秀、珠江实业等,已成为广州向四周开疆拓土的急先锋。为了实现这一目标,广州钝刀子割肉,曲线救国,通过人才政策,步步为营,把外围限购基本取消了,仅剩下越秀、海珠、荔湾、天河4个区仍在限购,而这4个区是广州的绝对主城区。

城市骨架太大,赋予的功能定位太多、太超前,地产体量太大,轨道交通单兵突进,但产业落地、配套设施和服务跟进不足,外围“睡城化”、城市病严重,轨道交通5号线(接轨道13号线往增城)、3号线(番禺,广州最大的睡城)、7号线(连接广州南站)拥堵不堪。

旧改是广州的第二大供应来源。广东最早启动“腾笼换鸟”,作为中国制造业基地的珠三角,都开启了大规模的旧改,根据《广东省深入推进“三旧”改造三年行动方案(2019-2021年)》,至2021年,全省新增实施“三旧”改造面积23万亩,完成改造15万亩以上,广州占比近1/4,规模最大。

2019年,广州26个村确立旧改,4500万平米建面,相当于广州4年左右的商品住宅成交量,黄埔、番禺、南沙、增城占比超过60%。整个旧改,占广州建设用地1/3。近期,为何广州要给公寓松绑(达到广州新商品住房的1/6),就是为了让“不用调规划、不用补缴出让金”的出售型公寓,能让旧改成本更低一些,让规划的那么多个新区、新城,建设的更快一点。

广佛同城化(中国都市圈里,唯一被认可的同城),这是广州的第三大供应来源。广佛地铁日均客流量超过50万人次,这意味着两座城市一年有将近2亿人次通过地铁互访。仅仅住在佛山南海区的广州“候鸟族”就达到70万人,70万人是什么概念?超过南沙区或者从化区的常住人口。

广佛主城区对接,这在都市圈里是很少见的,广佛两地合计有4000万平米(一二手房)的年交易体量,这是全国同城地产里面,规模最大的。佛山靠近广州的区域,也只有广州临近佛山区域房价的1/2,且都是超级大盘,排到佛山成交量TOP10,这导致广州的西边和南边(荔湾、番禺)靠近佛山的楼盘,一直卖不起价,最典型的就是广钢新城板块,近几年一直徘徊在4-5万之间。

4.

谈到北京、上海、深圳,非富即贵、金主太多,楼市从不缺购买力。谈到广州,创造楼市购买力的行业(金融、互联网、高科技、创意文化等),远不如京沪深,主打产业还是汽车、石化、电子信息、商贸物流等。甚至,电子信息方面,也不完全集中在广州,深圳、东莞、珠海、佛山等,也分流了很大一部分。

产业相对传统,自然提供的购买力也有限。所以,为啥广州人偏爱去外围买,包括二手房,就是因为中心城区的房价太贵了(其实,中心城区房价仅相当于京沪深的60%)。有一个有趣的现象,外围新房供应大,反而消化周期短;中心6区供应少,15%左右,消化周期反而长(越秀30个月、荔湾接近25个月),占供应体量60%的增城和南沙,消化周期都在15个月以下。

普遍退出限购,旧改放量,广佛同城,三大因素导致供应体量会越来越大。同时,作为大湾区核心,也是一线城市,国家对于广州的调控,要求比较严格(比如2019年对广州约谈,前不久叫停公寓新政)。再加上,广州房价达到历史新高(2.8万元),未来反弹会受到多方压制。

不过,几个方面的市场还是值得关注,一是中心6区市场,特别是供给极少的越秀、海珠、天河。2016以来,这些区域都诞生了地王,改善型需求开始回归中心区,外围靠规划刺激的需求井喷,也慢慢式微了;二是中心区的公寓(比如珠江新城、琶洲),不限购,区位好,广州作为商贸物流中心,大湾区核心,商旅人士多,投资这类公寓,出租回报率还是不错的;三是地铁沿线的小户型住宅或公寓,特别是3号线、5号线、7号线沿线的,需求量也比较大;四是广佛边界(沿广佛线),国家重视广佛同城,轨道交通会大发展,建议关注。总之,2020年广州楼市会回暖,但前面讲了,广州本身就是弹性较小,讲究文化、餐饮的慢节奏城市,只能长期投资、分享大湾区、广佛同城等区域规划落地的长期红利。

原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}