1.内外需告急,我们担心就业

20国会议一结束,国家的重要会议又开了,一揽子宏观经济政策,密集布下,力度空前:

l 适当提高财政赤字率

l 发行特别国债

l 增加地方政府专项债券规模

l 引导贷款市场利率下行(注意,不是降低存贷款基准利率,而是引导市场利率下行)

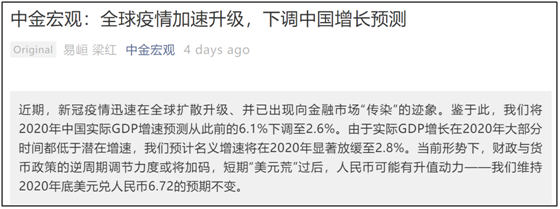

国内的黑天鹅飞走了,国外的黑天鹅飞来了,完全没有预料到。近期,李兰娟院士紧急发声:可能出现第二波疫情。于是,我国不得不停止发签证,外部交往被迫暂停。3月23日,券商老大——中金公司,最新报告震惊市场,将2020年中国实际GDP增速预测从此前的6.1%大幅下调至2.6%。

27日,美国确诊病例超过中国,美国周度失业救济申请人数创历史新高。即便金融风暴可控,但全球经济增长、心理预期、收入受到冲击,反过来冲击债务链条,冲击正常的资金循环,金融风暴也是不可避免的。

全球抗疫拐点,还未到来。外需,或将迎来2008年以来的最大负增长,按照中金的预测,外需负增长甚至超过2008年。内需恢复常态,远比我们想象的艰难,任泽平团队报告显示,复岗率不到40%。内外需,关联着广大民企、中小微,关联着最大的就业群体,须臾不能忽视。

2.中美联手,二季度是转折点

全球确诊病例,从30万到50万,只用了5天。战“疫”,全球到了最紧急的时刻了。3月27号,一个全球疫情阻击战值得关注的日子:

l 最担心的主战场——美国,27日的确诊病例,第一次超过中国

l 28日,中国暂时停止持有效中国签证居留许可的外国人入境

l 20国集团领导人应对新冠肺炎特别峰会

l 中美领导人通电话了(帮助美国,就是帮助全球产业链,遏制金融风暴也是帮助我们自己)!

流行性疾病不分国界和种族,理应共同应对,才能战而胜之。但是美国等,一开始坐上壁观,现在仓皇失措!我们以人类命运共同体的一贯主张姿态,发挥大国担当,大国的全球责任。20国,坐在一起,应对共同的敌人,特别是中美两国能携手联防联控,这是全球抗疫的转折点。

这也是倒逼的。如果美国控制的好的话,一季度中国经济“停摆”,二季度欧美经济停摆,下半年回归常态。但现在,美国彻底失控,全球经济和贸易将停摆,除了隔离,没有别的办法,全球供应链将受到重大冲击。现在看,我们“牺牲掉一季度”,“二季度重来”的预期,可能乐观了。

3.复工复产艰难,内需很受伤

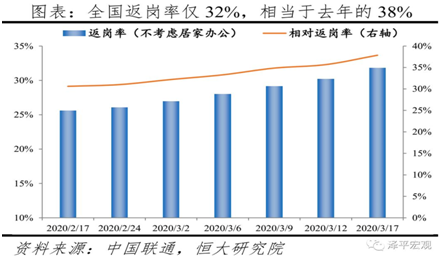

一方面,我们的复工复产,比较艰难。大数据分析显示,不考虑居家办公,截至3月17日,全国劳动力返城率81%、返岗率仅32%。没有办法,即便我们控制的再好,但当下中国与世界之交融,已远非2003年SARS可比,越来越多的输入病例,让内防扩散的压力越来越大。

所以,疫情就是命令、防控就是责任,“一刀切”是必须的。返城可以“点对点”,但要返岗上班,天天担心受怕。结果是,降低返岗率,就如很多公司,开会、吃饭,都要隔1.5米左右,无法做到各个环节全勤。

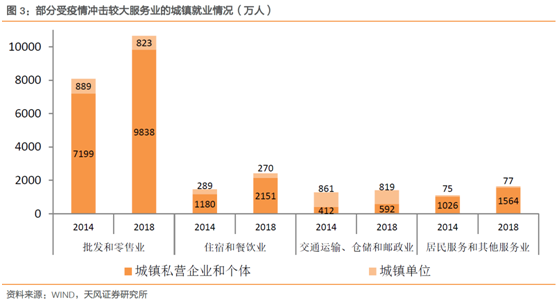

内需方面,受影响最大的,就是批发零售,餐饮旅游,生活服务等。这里面,基本都是中小微、民企。根据中国连锁经营协会的调查,截至2月底,53.3%的连锁餐饮企业开始降薪;中国饭店业协会调查,19%的餐饮企业减员,住宿企业59%的基层员工减薪,10%实行无薪年假。

4.保卫资产安全

除了内需问题,外需问题也来了。没想到,国外的病死率比我们高多了!外部停摆,我国的出口将会受到重大冲击。外需链条断了,内需回归正常,就更难了。出口领域,密布着千千万万的民企,就业人口是上亿的,而进口也是内需的一个环节。我们预想的,二季度消费“爆发式”释放,可能也太乐观了。因为,疫情冲击到内外需,就业悲观了,收入也悲观了。

现在的问题是,即便释放货币,降低利率,也很难解决隔离、复工难,贸易停摆的问题。内外需共振,预期和收入下降循环,金融风险的另一面,就是资产价格受冲击,典型如2008年。

所以,财政政策发力(货币政策是辅助的),哪里复工难、就补哪里。把先把国内的资金链条、生产链条修复好、循环起来。所以,保民生,保收入,保资产安全(进而防止金融风险),这是未来的政策主题。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}