1.LPR未降,意外!

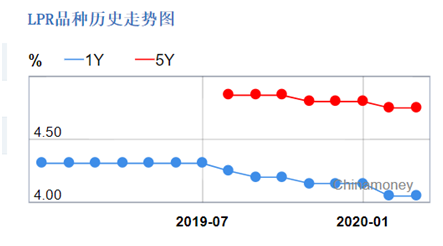

3月20日,最新一期LPR数据发布。大家关心的5年期LPR未降,依然维持在4.75%的水平上。而且,针对实体企业融资的1年期LPR,也没有再降,依然是4.05%。可见,央行定力十足!

问题是,外围降息潮,一浪高过一浪啊!3月16日,美联储又突然大幅降息至0-0.25%的目标区间,并承诺7000亿美元的资产购买,以进一步拉低利率!下一步,美国也将随同日本(-0.1%)、欧元区(-0.4%),一并进入了“负利率”时代。全球三大经济体,无底线降息,负利率来临!

2月20日,1年期和5年期LPR双双下降;3月1日,存量按揭贷款开始转向LPR定价,各大银行都在提醒客户,赶快来转换吧,转换后就能分享到LPR下降的“降月供”的好处了。记得当时,媒体铺天盖地地说,中国降息通道开启了,大家要踊跃地去将自己的贷款转为LPR。

想想也有道理,应对疫情冲击,中小微困难,房企困难,购房者情绪低,应该继续降低LPR。再者说了,2020年是个特殊的年份,要完成多个“收官”(十三五收官、脱贫攻坚收官、全面建成小康社会),疫情这个黑天鹅下,货币政策宽松是必然的。但为何,这次没有降呢?

其实,央行早就说了

保持货币政策的定力,不刺激、不防水的“双不”原则,早在2018年就定下了。自2月3日净投放、逆回购以来,加上再贷款、定向降准,我们合计向市场净投放了3万亿元的流动性。我们可以强行把马拉到河边,但我们无法强制马喝水。货币宽松,对应对疫情,作用有多大呢?

据《21世纪经济报道》披露,即便进入3月份,全国35个最核心的城市里,复岗率均值仅为36%。笔者所在的单位,现在还是一半去单位上班、一半在家上班。因此,货币只是一个润滑剂,各方互动起来,这个润滑剂才能起作用。不然,防水也是白搭,负面效应就是楼市繁荣!

2.地产繁荣的苗头

央行前调查统计司司长,盛松成说,疫情将对房地产开发投资造成巨大影响。我们看看数据,今年前两个月,房地产开发投资下降了16.3%?真的是断崖式下滑。但是,其占固定资产投资的比重,却从2019年的23.97%,反弹至30.4%。什么意思呢?疫情之下,房地产难过,但还有更难过的。

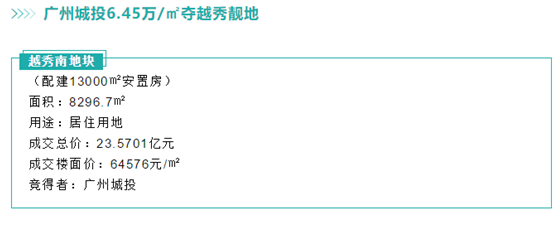

也就是说,实体制造业,比房地产更难过。想想也是,实体企业复工,还在进行中,而地产已经开始热了。不让赤裸裸地松绑限购、限贷,但地方有的是拉升楼市的手法。这段时间,北京、上海、广州,都诞生新地王了,深圳2000万+的豪宅公寓项目,70套一转眼就抢光了。熟悉的配方,原来的味道,气氛是慢慢培育出来的,这难道不是房地产新一轮攀升的模式吗?

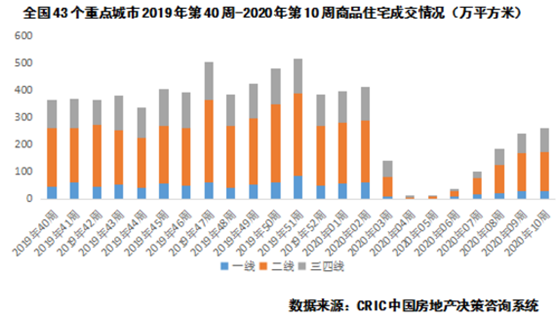

根据克而瑞的统计,目前,全国楼市整体呈现稳步复苏态势,重点城市商品住宅成交量逐步回升,第十周(3.9-3.15),全国43个重点监测城市商品住宅成交面积达到259万平方米,环比上周增长7%,相较第七周增长159%,基本恢复至去年四季度周均成交量的6成水平。

分能级看,一、二、三四线城市,最近一周商品住宅成交量分别达到去年四季度周均成交量的53%、64%、70%。可见,回暖逻辑和过去一样,从一线城市这样的发动机开始,向外辐射。笔者所在的深圳,近期推出的基本是公寓,这类难卖的产品,也都录得了不错的交易业绩。

3.不降息,外资来吧!

管理层看得很清楚。该放的货币,都放了,该降的利率也降了。剩下的,就是疏通货币传导渠道了,再放水的话,就是给楼市浇油了。

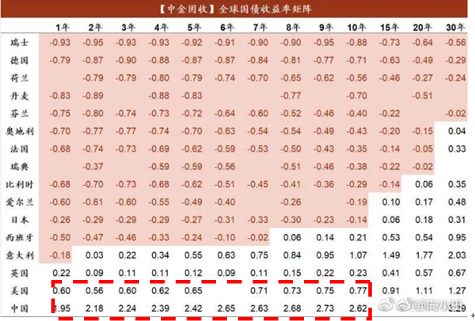

而且,“降与不降”,还有一盘大旗。全球降息潮,但我“不降息”,恰恰是与美联储慌不择路,无底线降息的鲜明对比。你降我不降,利率差就出来了,你的疫情在蔓延,我已开始疫后重建工作了。看看,近期中美10年期国债利差,2020年投资谁?一目了然。美国所谓制造业回流,洗洗睡吧!

![]()

近日,在美国的长租办公wework上折损巨大的孙正义,居然斥资10亿美元,领投中国长租公寓——自如、贝壳找房。说明什么?全球经济不景气,美日欧三大经济体比谁降息降得更彻底,中国还能实现6%左右的增长,不投中国,投谁呢?这有点像1998年亚洲金融危机,外围货币贬值,中国带头强调,人民币不贬值,随后开启了加入WTO,外资踊跃投资中国的进程。

现在看,中国的新基建来了,5G、大数据、人工智能、工业互联网等等,7大领域个个都是恢弘的计划,诱人的前景。别担心产能过剩,当下的中国,十几亿国人,对互联网的依赖度前所未有;疫情下,企业也好,个人也罢,大家都对数字化基础设施,形成了空前一致的共识。对西方的资本来说,直接投资也好,股权投资也好,这是很好的机会,稳增长,又多了一个帮手。

地产不能“太吸金”,5年期LPR横盘吧!

不经意间,棚改也开始放量了,天风证券估计,棚改2020年数量可能重新恢复,预计2020年棚改计划数有可能重回570万套,这一规模和2015-2018年高峰期接近,相比2019年的310万套,增长84%。棚改建成和交付量,2020年将是历史上规模最大的,能激活多少投资和消费啊!

老旧小区改造,也在放量,河南有3383个老旧小区,2019年完成改造474个、正在改造1040个,其余1869个正开展改造前期工作,2020年底前可全部开工。海南、安徽、广东,老旧小区改造,都在提速。装一部电梯,补贴20万,国家下血本,280万部电梯,总投资2万亿。一部电梯,足以激活一栋楼,相关的装修需求,交易需求,都活跃起来了。

加上各地今年开工的近5-7万亿的基建项目,托底经济,管理层手上的抓手足够多。这么多领域需要钱,地产不能“太吸金”。所以,所谓的LPR进入下行通道,也是走一步看一步。其实,调控本来就是短期的,见风向行事。如果复工还很慢,银行贷款积极性不高,1年期LPR还会下降。

但是,只要资金面友好了,加上各地想方设法托楼市(比如广州,不让松绑公寓,就放松人才政策,制造地王),楼市就差不离。从一线楼市回升,到都市圈回升,再到二线楼市回升,这个螺旋上升的趋势,初步已经形成了。所以,5年期的LPR,未来可能要横盘几个月了。经济托底有抓手,资金面宽裕,楼市继续高位徘徊,各地松绑的小动作,自然会被叫停了。

原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}