1.金融危机,切切实实地发生了

疫情蔓延,远超预期,全球确诊病例突破30万,不到4天,又增加10万。几个数据再次刷新记录:

l 全球新冠肺炎死亡病例,过万

l 意大利新冠肺炎死亡人数,超过中国

l 美国确诊破两万例,48小时翻番

l 美股三个星期几乎跌了1/3,巴菲特“活久见”

金融危机,切切实实地发生了。但相比2008年全球金融危机,当下没有一个明显的危机解决方案,几乎全球的央行都在不断地宽松,但无济于事。已经负利率了,弹尽粮绝的欧洲央行和日本央行,无奈只能宣布,加大量化宽松,一个增加7500亿欧,一个增加1万亿日元。

疫情风险,比金融风险更难管控。因为,我们不能用货币政策和财政政策来“打”瘟疫。新冠病毒也不会因为,你的货币政策和财政政策宽松了,就消失了。为控制疫情,阻断了正常交往和物流,但疫情还在天天“爆表”。于是,情绪恐慌,预期悲观,油价腰斩,股市持续空头。

2.投放货币容易,但推动企业复工和员工复岗,有点难!

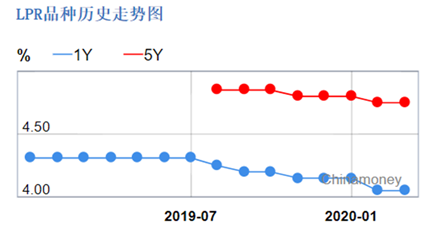

3月20日,最新一期LPR数据发布,1年期和5年期LPR均未下降,分别保持在4.05%和4.75%的水平上。这似乎超出了业内预期,为控制疫情,我们的经济代价很大,1-2月各项经济指标,断崖式下滑。外围轮番降息,美日欧三大经济体,都进入“负利率”了,为何我国央行岿然不动?

货币政策对应对疫情,帮助不大!

此话怎讲?投放货币容易,推动企业复工、员工复岗,有点难!所以,为何市长带头吃火锅,逛书店。

我们看一个数据。根据3月13日国新办新闻发布会披露,全国除湖北外的规模以上工业企业平均开工率超过95%,企业人员平均复岗率约为80%;中小企业开工率已达到60%左右。要注意的是,复工复产,只是说企业开始生产经营了,并不代表恢复到疫情前的正常状态了。

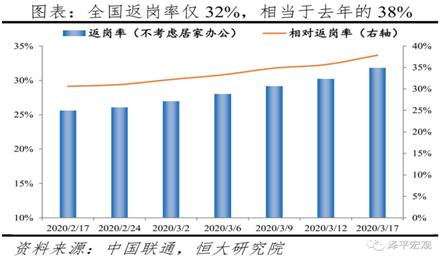

大数据分析显示,不考虑居家办公,截至3月17日,全国劳动力返城率81%、返岗率仅32%,较30天前分别上升3.2、6.2个百分点,分别相当于2019年同期的97%、38%。东、中、西、东北返岗率分别为32.8%、29.1%、32.9%、31.4%,较2019年农历同期均低49个百分点以上。

再说,2月3日以来,央行在宽松上,一揽子操作,净投放、逆回购、再贷款、定向降准等等,累积向市场投放了3万亿。应该说,该放的货币都放了。现在,银行体系流动性很充裕,货币市场利率处于历史低位。3月18日以后,隔夜利率跌破1%并继续下探,有望再次步入“0时代”。

3的史上新低,DR007是反映市场资金面松紧程度的代表性指标,其利率水平创下新低,也说明当前市场流动性较为充裕。因此,该放的货币都放了,剩下的,只能是疏通货币传到途径,让它推进复工复产和经济发展。

3.地产的另类繁荣

今年1-2月,地产开发投资下滑了16.3%?不啻于断崖式下滑。但是,开发投资占固定资产投资的比重,却从2019年的23.97%,反弹至30.4%。言下之意?房地产不好过,但还有更不好过的。1-2月份,制造业投资下滑了31.5%年4季度分别下跌1.10%、1.10%、1.43%。

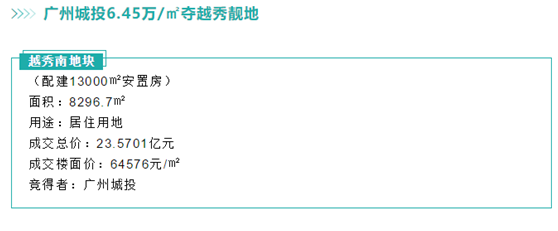

这段时间,上海、广州,都诞生新地王了。广州越秀区,时隔9年重启宅地拍卖,一举创下广州单价地王新记录。1-2月北京土地出让金额创新高,溢价率也高了不少。深圳2000万+的豪宅公寓项目,一转眼就抢光了。可见,货币宽松、疫情后纾困,最受益的,就是地产了。

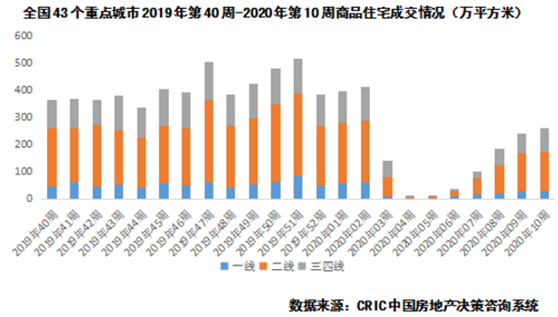

4.一线楼市,已恢复至正常水平

一线城市,楼市已恢复至正常水平了,二线城市也在复苏

第11周(03.08-03.14),一线城市二手房成交套数本周同比-30%,环比+18%,3月以来累计同比-29%,年初以来累计同比-2%,已恢复至正常水平;二线城市(杭州、南京等8个城市)二手房成交套数本周同比-41%,环比+14%,三月以来累计同比-42%,年初以来累计同比-35%。

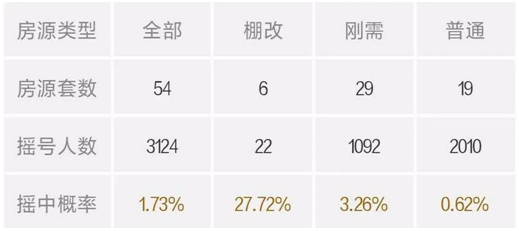

除深圳之外,恒大成都某项目,又出现“万人摇”。这次,成都对于中签率有划分,分别是拆迁、刚需、普通,在普通类的摇号中签率里,最高的是25.5%,低的只有0.62%。笔者了解了一下,该项目是1-1.2万的精装房,“中央空调+地暖”,监管价格便宜,但需求也真得很旺盛。

5.房贷利率,还将下行

所以,不能再放水了。

各地发布的基建投资计划,合计数十万亿,“新基建”投资,箭在弦上,棚改、老旧小区改造等,今年也将放量。真得,不缺稳增长、稳投资的抓手,继续防水,楼市的虚火就上来了。

不过,即便LPR未降,但前期持续的货币宽松后,3月份利率还将处于下降通道。今年2月份,一般贷款利率为5.49%,较2019年12月份下降了25个基点;预计3月份,实体贷款利率还将下降。2月份5年期LPR下降后,效应也将滞后反映,3年期,都将继续下降。

原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}