1.

战“疫”还在进行中,但生活还要继续,“一手抓防控,一手抓重建”。因为疫情,很多行业受损,经济下行。近期,领导强调,“努力实现今年经济社会发展目标任务”,可能意味着,目标是刚性的,后面的2-4季度,要把一季度失去的“补回来”。所以,各地开启了“疫后重建”。

每次经济有困难,特别是有灾情或危机,大家自然想到地产。比如,2003年非典、2008年金融危机、2014-2016年(经济有滑出底线的风险),地产都是“救世主”。去年,经济就有压力,年底还掀起要不要“保6”的争论,并启动“降准降息”。这次疫情后,地产会不会再次发力呢?

历史会重演,特别是在地产。对近期多地出台的房地产政策,媒体和业内纷纷冠以“救市”、“新政”和“刺激”等字眼。近日,多家媒体也咨询我,是不是紧缩了三年多的地产政策,现在要反转?一季度是不是买房的好时机?“领头羊”恒大直升机撒钱,大家该进场还是等待?

2.

不过,我们还是要谨慎一些,先把政策思路、领导的想法搞清楚。

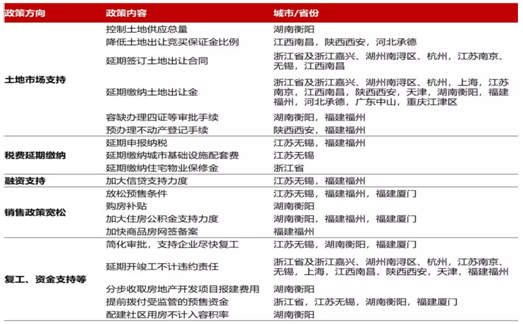

大家有没有发现,相比过去几轮楼市政策宽松,近期无锡、西安、江西、安徽、上海和天津等10多个省市的政策,有2个不同的特征:

一是集中于对那些“受伤”的房企进行纾困。比如,按履约或合同规定,要在疫情期间动工、竣工、交付或缴税等,现在延期了,不必担责。目前看,新政还是在供给端,并没有触及与调控相关的需求端。

需求端的政策最关键,比如松绑限购、降低首付、退出限售、降低购房税费等。我梳理了一下,10多个省市中,无锡的政策比较“激进”,预售门槛都降了一大截,达到项目总投资额的25%,就可以预售了,但这也仅仅是对开发商的纾困,或许这个地方开发商的资金链紧张了。

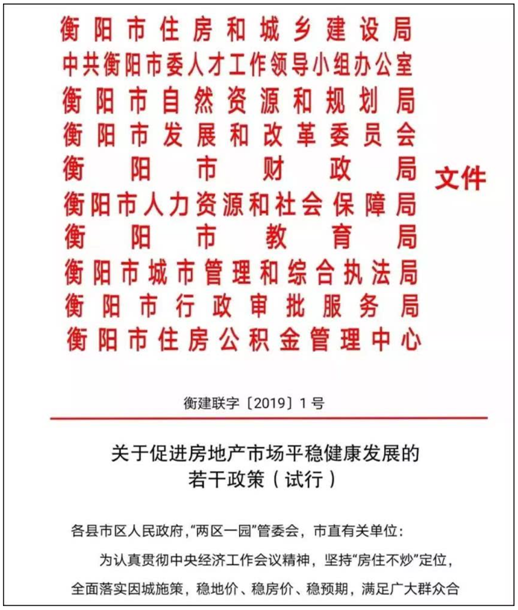

衡阳也比较激进,对购房契税给予补贴,但尺度不算大。当然,也有不明智的,比如江西和安徽的“红头文件”,建议要放宽预售、限购、限价、降低按揭首付比例及降息减税等等。不过,大家大可不必在意,发文单位是“房协”和“商会”,他们靠开发商缴会费生存的。这要在平时,估计要被约谈了,真的是妖言惑众。现在,大家都忙着战“疫”、复工复产,无暇顾及。

二是政策着力于“纾困”,而不是“救市”。这绝非玩儿文字游戏,纾困的意思是,对症下药,哪类企业受疫情冲击,就针对性地疏解困难;“救市”则是对整个市场进行救助。政策上,“救市”在需求端、供给端上同步发力。从过去经验来看,“救市”的政策重点往往在需求端。

从10多个省市的地产政策看,远谈不上刺激或“救市”,定向纾困的味道更浓。政策共性是,疫情期间地产项目各环节履约,统统延期,免除违约责任:土地出让金延期缴纳,税费缴纳延期,未按时动工和交付免责,到期贷款可展期。当然,疫情导致销售“冻结”,房企资金链紧张,少数城市(西安、无锡)降低土地出让保证金门槛,预售资金提取和预售申请门槛。

3.

很多人疑惑,为什么还不“救市”?现在,售楼处、施工现场都停了,估计得到“一级响应”彻底解除后(大概得到3月左右了,悲观的人认为,疫情余波会延至二季度),才能开放。2月份,地产销售跌了90%以上。原先估计,3月份会恢复到常态,但现在看,可能没那么乐观了。

因为,论复工复产,有比地产更紧迫的,比如疫情防控行业(医药、物资),比如国计民生行业(吃喝拉撒、水电煤运)。前几天,发改委说,口罩行业复工率76%。所以,这些都没有100%复工,怎么能轮到地产?说实话,为降低人群集聚,不给战“疫”添乱,地产稍晚点复工吧。

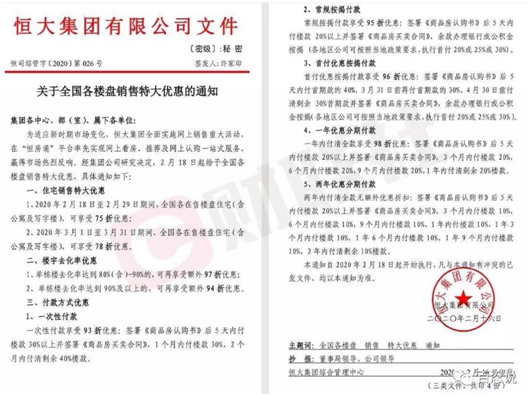

所以,觉悟高、眼界宽的恒大,干脆推到2月20日上班。而且,“无理由退房”后,马上又推出了75折卖房,这可是史无前例的“直升机撒钱”。过去,尽管恒大逢年过节“必折扣“,但我查了一下,最高折扣也只有8.2折(只有一次,多数是8.8折)。说明什么,不等不靠,共度时艰。

保守估计,1季度楼市销量至少下滑50%-60%!

这完全打乱了2019年底的战略部署。其实,去年底,楼市政策开始松动了,人才购房或入户门槛全面降低,人才认定降至中专。在大湾区,广州(南沙、黄埔、花都)、佛山人才购房门槛全面降低;深圳取消“豪宅税”、取消商务公寓“只租不售”。此前的11月,南京、天津等地,外围放开限购。更早前的8月,珠海和中山也松绑了外围限购。

而且,去年底的高层会议,首次提出“稳地价、稳房价、稳预期”是房地产长效机制的目标,并将“房住不炒”和“三稳”并列(此前,一直强调的是“房住不炒”)。释放什么信息呢?2020年是“收官年”(“十三五”、全面小康、脱贫攻坚等,全部收官)。政策上,“稳字当头”,不能出岔子。

楼市这个庞然大物,一定要稳定,在历史最高位徘徊,这是最好的结局。当然,有的地方会下滑,如内地三四线、城市外围新区和开发区;有的地方会涨,比如承担了打造“增长极”重任、基建重仓的大湾区、环上海等。整体平稳,就可以了,但现在看,疫情这个黑天鹅打乱了部署。

4.

这么来看,楼市政策一定会松动,但要等时机,什么时机?

一是纾困节奏

二是地产走势

不是谁哭得厉害,谁有奶吃,而是哪个行业受疫情冲击大。你想想,疫情防控行业(口罩、防护服)还未完全复工,有的城市地铁、公交也未完全复工,中小企业纾困刚启动,地产怎能先飞起来呢?

再说,论谁受伤最深,餐饮、交通、娱乐、旅游、外贸、零售、服装,还有劳动力密集的制造业,1234567……,一长串,有的一季度损失了,就再也补不回来了。地产呢?需求大起大落是常态,一季度失去的,只要政策得力,开发商发力,媒体配合,2-4季度可以补回来,甚至半年就“补回来”了。拉长时间来看,地产的日子,还是更舒服(看看捐款榜就知道了)。

所以,当下疫情防控与复工复产交错进行下,首要的工作是对受伤的中小企业纾困。至于地产,纾困是可以的,受疫情冲击的地产项目,签合同、开工、竣工、还贷、纳税等,都可延后,不追责;冲击比较大的,延期长一点,土地出让金可分期可,长租公寓还可申请纾困专项补助。

居民端呢?无力偿贷、偿租,有的地方也可延后。至于更进一步,刺激居民购房,松绑限购、限售等,还是算了吧!此次疫情,人群密集的生活服务业、生产性服务业,民企和中低收入,受伤最深。这个时候,去救地产,真得不合适,格格不入。地产是最后一手。二季度以后,若本已下行的经济和需求不振叠加,想拉基建、想扩内需,地方财政捉襟见肘,这时候,该地产出场了。

5.

当然,地产政策如何走?还取决于地产市场的表现。大家别看一季度惨淡,就觉得地产不行了。留得青山在,不怕没柴烧,只要2-4季度好转了,都回来了。我估计,3月下旬开始,市场就好转了。本来,去年底的楼市“翘尾”行情,无缝对接一季度“小阳春”,就是市场一致认为的。

怕就怕,疫情过后,居民收入受到冲击,不敢出门,恐惧情绪不散,2季度需求仍起不来。同时,“疫后重建”紧锣密鼓,对纾困资金、基建投资、公共服务补短板(比如公共卫生体系建设)的需求,嗷嗷待哺。要知道,近两年减税降费,地方财政一直紧巴巴的。这时候,一城一策下,就有城市开始边缘性试探了。

此次地产纾困,无锡、衡阳的政策比较激进。跨节点提预售资金,降低预售门槛,达到总投资25%就可申请预售,缴纳 50% 地价款即可开工,难道不担心烂尾、跑路?一贯是“救市”急先锋的衡阳,忙中纰漏,文件编号都写成2019年了。可见,会有城市受不了,跑出来试探一下的。

6.

这么说来,别指望短期政策松绑了!

所以,恒大5000元就能定一套房;隔壁的富力,3000元就能订一套。今天看到,雅居乐1000元就能订一套房。总之,开发商看得很明白,疫情影响可能较大,房企这个滋润的行业,与国家共度时艰,该捐的捐,复工晚一点。对于“快周转”这条须臾不能抛弃的生命线,自己想办法吧!

不“等要靠”,先把房子卖出去,有了现金流,不仅存活下来,还能在土地市场上搏一点好的原材料。所以,对各位计划买房的朋友、粉丝来说,此时入市,也未尝不可。毕竟,别人悲观,我理性。这时候入场,随便儿挑、货比三家,价格还低。大不了,到时候现场看了不满意,再退掉呗!

7.

2020年的楼市差不离!

前面讲了,2020年是个特殊年份,“承前启后”。治大国如烹小鲜,凡此年份,求稳求妥,这是上上策。地产,对支撑财政也好,助推基建也好,保障金融安全也好,实现百姓“获得感”也好,都是“强关联”行业。再说了,关系楼市的重要变量——货币政策,也开始有了变化。

从去年11月开始,货币数量和价格“双宽松”开启了。11月5日,央行将MLF(央行向商业银行投放货币的利率)下调5个基点,这是2016年2月以来央行首次下调MLF利率。贷款定价的基准——MLF下调了,贷款利率LPR也开始下行。11月20日,1年和5年期LPR都下调了。

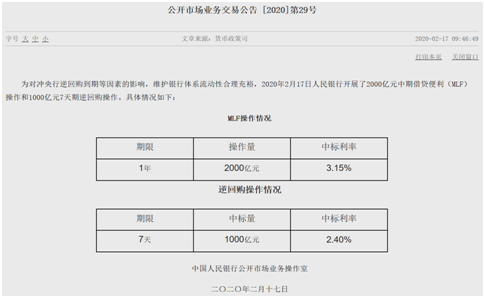

而且,针对房贷的5年起LPR,还是自8月份启用LPR以来首次下行,尽管只有5个点,但确保楼市实现“三稳”的信号明显。紧接着,2020年第一天,央行降准了0.5个百分点,释放8000亿资金。今年2月3-4号,央行开展1.2万亿天量逆回购操作,利率分别下调10点。

2月17日,时隔3个月以后,央行再次开展1年期MLF操作,2000亿的规模,中标利率下降10bp。2月20日,LPR如预期般下调,货币政策延续去年底以来的宽松格局。尽管不针对地产,但只要市场资金面好了,地产就会受益。同时,地产纾困政策频繁出台,“疫后重建”时期,基建也要加码,地产要实现“三稳”,今年楼市差不离。这段时间,一直到3月份,我个人估计,政策都集中在纾困上,地产还要观察一段时间,低迷一段时间,都是一个窗口期。

原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}