1.高空置率,深圳楼市之痛

深圳楼市,总是聚焦在镁光灯下

上周五的“商改租(住)”,评论一波接一波。为何?商办要改成住宅呢?政策说得很明显,一是化解商业办公高空置率,二是增加租赁住房供应。大家都明白,深圳被空间“紧约束”逼疯了。现实呢?一边是商业和办公楼占据着城市每一个区域最显赫的位置,却大摇大摆空着“晒太阳”,另一边却是超过1500万的租赁人口(按2200万实际管理人口统计)或租不起,或租得不体面。

有关深圳写字楼高空置率之殇,2019年年初以来,各种报道就没听过。一开始,地方政府拼命辟谣,空置率不高不高!后来,管理层坐不住了,掩盖解决不了问题。4月份,央视报道了深圳各大中心区写字楼“高空置率”,说部分区域空置率高达50%,开始直面并解决问题。

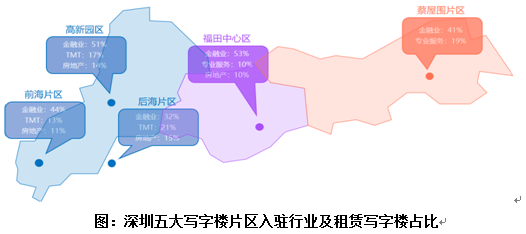

近期,谈论深圳商办写字楼高空置率的文章很多,我就不赘述了。反正,当下深圳写字楼的平均空置率在25%左右。咋舌的是,宝安中心区的空置率高达40%、前海的空置率高达70%。作为深港现代服务业合作区、自贸区、大湾区核心区,多重产业规划红利下,空置率不该这么高。

2.空置率之殇,产业之因

过去十几年,互联网、金融、地产、信息技术等,这是深圳引以为豪、熠熠生辉的产业名片。寄生在这些行业的各色中介,比如咨询、法律、会计、设计、展示等也鸡犬升天。过去,这些行业景气得不得了,它们是商业办公楼的消费大户,支撑着商办海量供应,也支撑着这山望着那山高的租金。

深圳是创业之都、造梦工厂。狭小的空间集聚了2000万人口、185.8万户商事主体(每10个人中就有一个老板)。对每一个创业者来说,在类似前海、后海、福田中心区这类CBD租个写字楼,装饰一下自己的门面,才好意思说自己在搞创业,风投和私募才可能对你笑脸相迎。

可谓成也萧何,败也萧何。不幸的是,最近1年多,多重冲击接踵而至:“去杠杆”后资金回归实体,P2P暴雷;地产高位回落,存量时代开启;互联网下沉到四五线城市,甚至是农村;智能科技和移动终端,科技创新的瓶颈突破不了了,加上米国佬的冲击,“高出货率”难以维持。

高成本叠加“环保攻坚”,企业外迁明显增加,或转战内地,或转战越南。作为传统制造之都,宝安沙井工业区企业大量外迁,网传2019年沙井流失人口40万,有点夸张,但10-20万还是有的。高大上的行业景气大不如从前,寄生于这些行业的中介机构,一个个灰头灰脸。

3.商办“大跃进”

多方负面冲击,貌似一下子都来了,这也是“深圳速度”几十年以后,问题一次性集中暴露,甚至是“总清算”。不过,头脑要清晰、认识要理性,真实的“低增长”,总比泡沫化的“高增长”来得实在,来得靠谱,挥别过去是必然的。正所谓,“繁华过后总是空,洗尽铅华方为真”。

国外知名的商务CBD,从早期规划建设,到成熟运营,往往要几十年潜心打造、培育和沉淀。比如,纽约-下麦哈顿,从培育到成熟,花了30年;巴黎的拉德芳斯,用时高达34年,东京的新宿,估计很多人都去过,亚洲最大的商务CBD,从规划建设,到培育成熟也花了28年。

我们则是,“只争朝夕、跑步前进”,每一个大城市,都恨不得马上就拥有名闻全球的金融中心。前海是这样想的,深圳的几大总部基地,留仙洞、深圳湾、福田中心区,都是这样想的;深圳是这样想的,广州(南沙、珠江新城)、东莞(滨海湾)、佛山(一环创新圈和三龙湾)、珠海(横琴),也是这样想的。相聚不过100公里,珠江口东西两岸,居然要打造3个世界级的CBD。

个体理性,加总起来,就是集体非理性,深圳也好,珠三角也好,产业空间过剩是铁板钉钉。可怕的是,供应远不止此,深圳上世纪80-90年代作为全球制造业基地,遗留下来上千个工业区。现在,服务业占主导,大家都认为对商办的需求大,加上规划支持,“工转商办”红红火火。

近几年,现代服务业主导规划、各路资金大力追捧,工改逐渐开始向“类办公”(M0等产业研发)转型。“工改M0”、“工业区升级(现代办公)”,深圳只是一个缩影。整个珠三角,史无前例的“旧改狂潮”开启了,各色产业园区都在转型升级,M0从深圳蔓延到了东莞、佛山。另外,以Wework、创梦工厂为代表的联合办公,商事改革后,居家办公受青睐,适应现代服务业节约式空间的办公需求,这些正在改变办公的形式,越来越多的写字楼OUT了。

4.买房难,租房也难

再说说,租房难的问题。

高房价对年轻人不公平,越晚来到深圳的人,在高房价面前,就越悲催。“稳地价、稳房价”是长效机制。大概意思是,未来房价不会大幅上涨,但如果不涨的话,房子的各种成本摆在那里,房价是稳不住的。结论就是,小幅上涨为多方接受。因此,“不公平”和悲催还将存在。

国家态度很明显,人口净流入的城市,既然高房价不能破,那就必须要做大租赁,将外来务工人群、新就业大学生等新市民的主体,纳入租赁这张新的保障网。深圳是虹吸人口最厉害的城市,不到2000平方公里的逼仄空间内,要获得基本的居住体面感,政府必须要担起这个责!

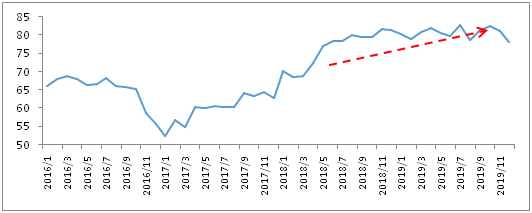

2019年全国楼市焦点,属于深圳,没有之一,楼市狂飙突进,年底二手房均价达到65516元,同比上涨8.65%,首次超过北京,位居全国第一(不考虑港澳台)。房租跟着上涨,下半年的租金不仅再次站上80元,而且超过历史最高值,达到每平方米月租金82.86元的水平(下图)。

近期,链家有一个报告,10大城市80%的年轻人选择合租。85后选择整租的比例,比00后选择整租的比例,高出7.5个百分点;租房周期也变长,生活稳定性变高,只有不到2成的00后租房周期在2年以上,90后中这个比例是3成,80后则达到4成。租房是长期选择,不再是权宜之计。

5.短期看,“商改租”只有个案

左边是商办高空置率,右边是租房需求嗷嗷待哺,左右一对接,商机不就来了吗?问题可没这么简单。“商改租”,早在2016年国家启动租售并举的39号文,就已提出,我看到的是,是商机的话,早被长租公寓和“二房东”挖掘尽了。我看到的是,少量80-90年代的老旧或废弃的商办,改成了长租公寓。前面讲了,大量的商办写字楼,都是近年来服务业高速发展的产物。

而且,旧改成本越来越高,容积率一再拔高。很难想象,各大中心区林立的几十层的写字楼,如何改造为住房租赁。另一个残酷的现实是,多数商办写字楼是高房价时代,用“价高者得”的方式,制造出来的大白象工程。这个沉淀成本,谁来买单?你觉得,可以改为住房租赁吗?

再看改造的成本。租房要接入明火、接入燃气,晚上还要住人,单就消防成本来讲,就是一笔不菲的开支。而且,商办的消防要求,远低于住宅。很多商改租、工改租项目,消防部门打死也不盖章,盖章就是责任,“政绩是别人的,责任是消防的”这是笔者看到的真实案例。

另外,煤气、烟道、自来水等管道接入,卫生间改造,中央空调独户设置、外挂。原来的规划设计、建筑设计,可没有给这些留接口。当然,你会说,现在建筑和设计技术、新材料,可以突破这些问题,但前提是,“要花钱”。改造后,租客能否支付得起租金,这才是最关键的。

6.长期看,城市空间大变局开启

至少在短期,我认为“商改租”只是个小众产品,无法大面积推广,只适合那些老旧或废弃的商业裙楼或写字楼。当然,政策思路也很清晰,“商改租”本质上是对土地用途的改变,但不用补缴土地出让金,这就是最大的规划红利。商办租金在下降,空置部分每天都要花钱维护。

如果同区域住宅的租金,一天天在上涨,涨到和住宅租金差不多的时候,估计有很多业主有“商改租”的想法了。加上有政策扶持,规划也利好,而未来房价也不再大涨了,很多高收入人群也会选择租房,特别是现在的90后、00后,租房是一种自然的生活方式,“商改租”的案例会越来越多。

看长期趋势的话,供需规律在商办市场显示威力了,这个很重要。商品房高价区域,比如深圳湾、后海、龙华中心、宝安中心等,一边是商办供应过剩,另一边是人口密集,对租赁的需求越来越旺盛。按趋势推,住宅租金会继续往上走,商办租金会往下掉,未来“商改租”会大面积地出现。

原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}