1.

深圳楼市,从来都是焦点

这不,上周末的“商改租(住)”,引起了媒体和市民热议。政策很简单,就是存量商业和办公用房,可改建为租赁住房。当然,申请改造,还有几个前提条件,比如以栋为单位,不改土地用途,不改容积率,不改主体结构(不能砸了墙),不能销售。也就是说,只是从原来商业或服务业经营性质的租赁,改为个人住房租赁。大家可能会有点懵,既然这样,为啥要改呢?

原因有两个,一是商业办公用房的空置率太高,二是新市民(新就业大学生、稳定就业无房户等)租房太难。对寸土寸金的深圳来说,这也太尴尬了吧!一边是占着每一个片区最核心、最优质地块的商业和办公楼,高大上地空置着,白天“晒太阳”、晚上“晒月亮”;一边却是占全市实际管理人口80%的租房人群,或租不起,或租得不体面,承受着“来了不是深圳人”的心酸。

2.

我们先看空置率的问题吧!

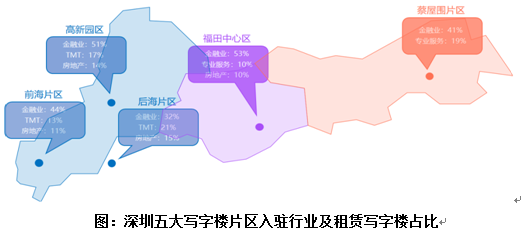

早在2019年的4月份,央视就报道了深圳写字楼的“高空置率”问题。当时称,深圳写字楼空置率高达18.2%,部分区域高达50%。到了2019年底,就上升到22.04%,比2018年增加了6.33个百分点。其实,全市平均空置率2018年已突破20%,2019年上升到25%左右。部分区域,比如宝安中心区的空置率在40%以上,而前海合作区的空置率甚至高达70%以上。

其实,如果拿深圳25%左右的空置率看,在全国并不算特别高,内地很多城市写字楼空置率高达30%以上。问题是,宝安中心区一直是深圳的核心商务区之一,也是自贸区和前海合作区“双扩容”的新片区;而作为深港现代服务业合作区、自贸区、大湾区和新区“四区叠加”的前海,更被誉为深圳产业转型、现代服务业密集、高质量发展的前沿阵地,为何出现这么高的空置率?

3.

很大程度上是由于,近年来,互联网、金融、地产、智能科技等传统的高溢价行业,或触顶回落,或下沉四五线,或遭遇瓶颈。寄生于这些行业的中介服务,比如咨询、法律、会计、设计、信息等,也一损俱损。它们是商办的消费大户。过去,这些行业红红火火,在类似前海这类CBD租个写字楼,装饰一下门面,才好意思说自己在创业,风投等融资方都对你笑脸相迎。

正所谓,“铁打的商铺、流水的商家”,不变的是商办市场的红火。但现在,繁华过后总是空,洗尽铅华方为真。创业务实多了,装饰门面这类虚头八脑的东西,都和泡沫一样,被挤出去了。写字楼“消费降级”,很多搬到次中心租金低廉的办公楼。但是,不像制造业缩减产能一样,写字楼无法消灭过剩产能,导致空置率居高不下。可怕的是,后续的供应,源源不断地上路。

目前,前海存量写字楼400万平米左右,未来5年还有近400万平米入市,占全市供应量的43%,也是全市写字楼最密集的区域。未来5年,前海还有近400万平方米写字楼入市,占全市供应量的43%。前海三大“地主”——招商、中集和深国际,还有800万平米潜在供应要入市。

另外,领导对深圳寄予厚望,希望创新发展快一些,各区招商引资展开“竞标赛”,中心区设计对标,都比肩麦哈顿、伦敦金融城。前海只是写字楼供应的一块,各个行政区都要搞CBD,搞总部基地,包括福田、宝安、龙华等几大中心区,后海、留仙洞、深圳湾等几大总部基地,还有数百万的存量。

国外知名的CBD,往往要几十年潜心打造、培育、沉淀,我们是“几十年太久、只争朝夕”,恨不得一夜之间跻身全球金融中心。前海这样想,深圳的几大总部基地,都是这样想的;深圳这样想,广州(南沙、珠江新城)、东莞(滨海湾)、珠海(横琴),也是这样想的。相聚不过100公里,珠江口居然要打造3个世界级的CBD。加总一起,产业空间过剩是铁板钉钉。

而且,供应远不止此,深圳上世纪80-90年代作为全球制造业基地,遗留下来的几千个工业区,在写字楼高溢价的诱惑下,在现代服务业主导的规划下,开始向“类办公”(M0等产业研发)转型。深圳只是一个缩影,这个珠三角史无前例的旧改狂潮开启了,产业园区都在升级。

4.

再说说,租房难的问题。

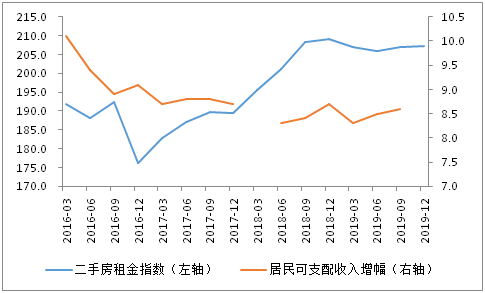

首先,提出一个观点,高房价对新市民不公平。特别是,对于深圳这种人口吸附能力极强,住房在1997平方公里的狭小空间内无法腾挪的城市,越晚进入的新市民,越悲催。“来了就是深圳人”,起码得租得起。去年前三季度,房租本来稳定了,甚至有所下跌,但年底深圳楼市异军突起、“一枝独秀”,房租也再次暴涨,每平方米月租金再次站上80元,并超过历史最高值。

买不起,也租不起

根据诸葛找房《全国重点50城租金收入比调查研究报告》,2019年上半年,上海和深圳整租一居室租金收入比分别为82.5%和78.1%。过去,为规避高租金,合租应运而生,10大城市8成年轻人选择合租。但现在,收入增幅下降了,即使合租,北上深的租金收入比普遍在30%以上。

5.

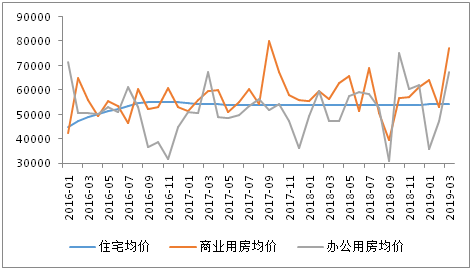

2019年以来,现在,深圳很多片区商铺和写字楼的租金,已降至与同区域住宅租金差不多的水平,甚至出现了“租金倒挂”。比如,福田区新洲路某商铺,其租金为每平米100元,跟楼上住宅租金持平,但租不出去。深圳湾后海豪宅区,这是深圳商品房价格最高、购买力最强的区域。照理说,商铺旺租才对,但沿街空置更严重,即便出租了,租金也大大低于同小区住宅的租金。富人的消费弹性低,即使消费,大抵也不会在临界商铺消费,要么网上、要么国外。

万事俱备,政策东风也来了,是不是能成行?笔者并不看好!

为什么?其实,这个政策确是老调重弹,2016年国家启动“租购并举”后,就多次提出,低效闲置的商办可改为租赁住房。近3年过去了,笔者看到的,除少量年代久远、功能残缺的老旧商办,由长租公寓、“二房东”整租后改成租赁公寓外,很难想象,中心区林立的高楼,如何改造为住房租赁。刚刚过去的2019年12月,住建部等六部委发文,要制定闲置商业办公用房、工业厂房等非住宅改造为租赁住房的政策。深圳“商改租”就是落实国家的指示。

要知道,多数商办是房价高歌猛进时代“招拍挂”的产物,当时的区域规划,都是CBD级别的,招商引资也很高大上,很多都是非世界500强不引入。显然,租金和销售定价,对标的是高溢价行业的租赁需求。自然,开发商拿地的成本低不了,甚至很大一部分是要销售套现的。

现在,你让他去对接新市民的租房需求,甚至转向公租房,这怎么可能?招拍挂付出的损失,要自己承担吗?而且,租房要接入明火、接入燃气,晚上还要住人,单就消防成本来讲,一笔不菲的开支。而且,商办的消防要求,远低于住宅,消防部门打死也不盖章,这是笔者看到的真实案例。另外,煤气、烟道、自来水等管道接入,卫生间改造,中央空调独户设置、外挂,加上大厦物业管理,综合成本不会低。改造后,新市民能否支付得起租金,这才是最关键的。

6.

本质上,“商改租”是地产回归实体、对接实体的表现,也是泡沫“软着陆”,考验的是从上到下打破刚性兑付、承担损失的决心。不打破刚兑,回归实体、地产泡沫“软着陆”也好,都无解,“商改租”也只是一厢情愿,商办高空置率与新市民“租房难”并存的尴尬困局,也无解。

目前看,中心区多数商办写字楼,由于成本太高,与低成本租赁需求根本不匹配,不具备改为租赁住房的条件。不过,商品房高价区域空置率较大商办区(如后海、香蜜湖、宝安中心区)、老旧商办区(罗湖、福田八卦岭、福田南)、低容积率和低密度商办区(罗湖、龙岗等),商办租赁需求减弱的区域(龙岗),这四个区域,部分商办“商改租(住)”的可行性较大。

这些区域,商办租金与周边住宅租金差距小,改造成本也小,政策扶持下,部分项目有望改为租赁住房。商铺写字楼区位优势突出,还能解决“职住平衡”,缓解城市病,降低生活成本。总之,政府态度明显,政策大力扶持,算得过账,就来申报,“商改租(住)”是个多渠道租赁的小众产品。

原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}