导语:近日,央妈公布新一期的贷款定价标准LPR,房贷定价紧盯的5年期以上LPR为4.80%,降低了5个点,这是自8月20日首次发布LPR至今,5年期LPR第一次降低(当然,8月20日公布LPR时,5年期就比4.90的原基准下降了5个点)。媒体冠以“央行降息”、“降息周期开启”等来评价此次降息。遵从一贯的研究逻辑,我们不会为了抢占流量、吸引眼球,第一时间给出片面解读,而是在厘清各种误导、拨开层层迷雾后,让您对事件本身有更权威的认识,对政策意图有更加高屋建瓴的把握,作为您守护资产安全、购房置业的参考。

1.

一切都是准备好的

曾有专家说,只要央行发布的货币政策有一连串的、看不懂的英文字母,那一定是货币宽松了。这个表述不严谨,但很有道理。在LPR之前,央行一连串的公开市场“降息”和净投放就开始了。11月5日,作为LPR的基准——中期借贷便利(MLF)利率下调了5个基点。

这是2016年2月以来,央行首次下调MLF操作利率。也就是说,商业银行拿债券抵押,向央妈借款的利率降了,LPR的基准也降低了。这只是开始!11月15日,当日并无MLF到期,但央行宣布开展MLF操作、净投放2000亿元,利率持平于3.25%。货币数量和价格“双宽松”。

2.

这还没完!

11月16日,央行发布《2019年第三季度货币政策执行报告》,强调“经济压力继续加大”,“根据经济增长和价格形势变化及时预调微调”,不再提“把好货币供给总闸门”,没有像二季度一样强调“房住不炒”,将之前的“适时适度进行逆周期调节”调整为“加强逆周期调节”。越来越像美联储的中国央行,借助博大精深的汉字文化,透漏出货币政策宽松的信息。

11月18日,央行7天期逆回购降低5个基点。这一操作为4年来首次!相当于降低了商业银行向央行短期借款的利率。这个信号很重要,逆回购是金融资金利率的锚,在当前“资产荒”、银行放贷意愿不强的情况下,一旦它下降了,将助长银行在金融市场加杠杆套利(通过逆回购融资,购买高评级债券或者进行同业存放)。近年来,为了防止脱实入虚,不到万不得已,央行不会下调逆回购利率。

3.

这个万不得已,是什么?

就是要降低银行负债成本。其实,仅靠MLF牵引,降不了多少贷款利率。因为,银行负债,主要由同业负债和存款负债两部分组成。银行都要做大规模,吸收储蓄的竞争非常激烈,导致存款向表内理财、大额存单转化,甚至还有高息揽储转移,存款利率越来越高。关键,要降低同业成本。

冒着资金空转的风险,急于降低银行资金成本,原因为何?无他,当前的经济下行压力太大了。

三季度货币政策报告,央行一开始强调的,就是这一点,也告诉了大家,为何央行要开启降息。10月份的PMI创下今年2月以来新低;1-10月的固定资产投资增速(5.2%)创新低;10月社会消费品零售总额增速(7.2%)创半年新低。2020年还有GDP“翻一番”的任务,但经济动力弱的问题亟待解决。所以,货币政策要适度调整一下。

4.

于是乎,11月20日,1年期和5年期LPR都下调,这是情理之中的事情。新公布的1年期LPR为4.15%,5年期以上LPR为4.80%,两者均此前利率再下行5个基点。自8月20日首次发布新的LPR至今,LPR经历4次报价。1年期LPR降低了20个基点,5年期LPR降低了10个基点。

据“房贷利率=LPR+基点”的公式计算,64个城市的平均首套房的利率为5.58%,其中的一线、二线和三四线城市的利率分别为5.10%、5.57%和5.64%。据易居研究院统计,11月64个城市首套房贷平均基点为78bp。若以“100万贷款本金、30年即360期、等额本息偿还方式”的贷款模式进行房贷成本测算,平均首套房月供额为5731元,相比10月每月减少31元。

因此,直接影响是很小的。不过,我们关心的是,降息通道是否打开了。从地产的走势来看,我们认为短期内的降息通道打开了。但是,国家早已明确,经济的症结是结构性的(比如科技创新、国企改革、扩大内需等),货币宽松解决不了。央行也表态,“预调微调,精准把握好调控的度,加强预期引导”。这意味着,宽松是低调的,见机行事的。稍有不妙,政策立马转向。

5.

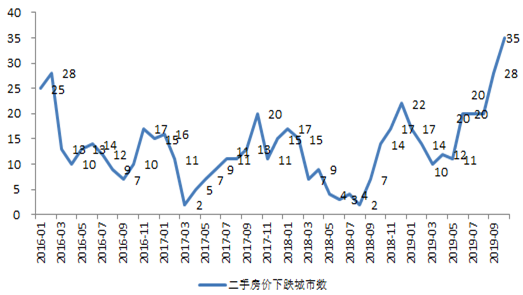

再回到地产。现在看,地产下行压力较大。首先,10月70个城市有35个城市房价下跌,这是2015年来的最大值。作为不受干扰的先行指标,二手房价格下跌,意味着热点楼市明显回调。

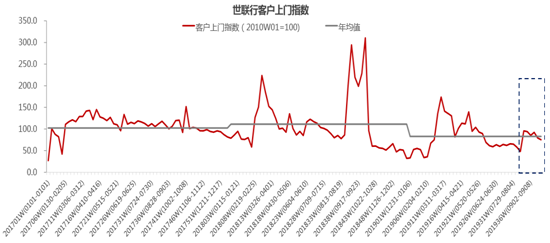

新房市场之所以表现不错,主要是因为开发商促销,甚至新房与二手住房价格倒挂,以打鸡血的方式,刺激想套利的需求。其实,从世联代理的新盘(主要集中在热点城市)上门量看,购房情绪比较弱。尽管8-10月,在开发商降价促销下,上门量有所上升,但基本不改新房访客下滑的态势。

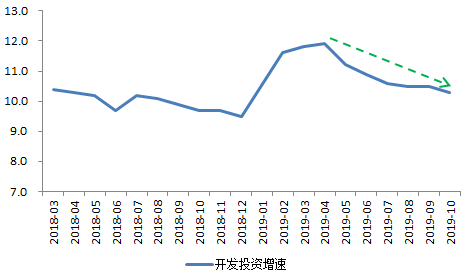

其次,开发投资增速降至年内新低。1-10月份开发投资增长10.3%,这是今年月度最低值,且已经历6个月持续下降。这可能只是下跌的半山腰,因为两个重要的前瞻指标,新开工和竣工增速,一直在下跌。

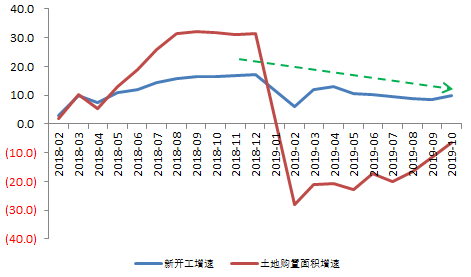

新开工面积月均增速,从去年的12.7%下降至今年的9.8%,土地购置面积今年以来连续9个月下跌,平均跌幅高达28.1%。新开工领先开发投资6个月左右,拿地领先6-12个月。因此,预计年底及明年的开发投资都不理想。从稳增长的角度,国家最关心的,就是这个指标了。

目前,受制于地方政府去杠杆,基建投资一直比较弱。如果开发投资再撑不住了,整个制造业投资就会下来,毕竟地产联系着上下游太多的行业。“稳地价、稳房价、稳预期”是大战略,核心是量价稳定。价格要稳,它关系到量,也关系到预期,更关系到风险;量也要稳,它关系到增长和上下游靠它吃饭的行业,也包括饱受经济下滑、减税降费困扰的地方财政部门。

6.

考虑到周期特征,要实现量价“双稳”,政策要有前瞻性,在全面下跌之前介入。稳定住了量价,预期就稳定住了,需求端的温度就不会降下来,以后的量价稳定就有保障了。未来,超级政策下,楼市将呈现此前少有的“鸟笼行情”,上有顶、下有底,上下波动的幅度很小,政策目的就是让它在些许的动力帮助下,尽情高位滑行。

未来,货币政策和调控政策将高频发射、小幅变动,每次政策的力度不会太大,但频率会非常高。

尽管降息通道开启,但与过去的“降息周期”(比如2014年-2016年)完全不同。过去是激励楼市增长、繁荣,现在是保持楼市高位平衡;过去买房,你能赚钱,现在你买房,看似也能赚钱。但是,扣除各种成本,可能不赚钱了,或赚不了多少。想赚钱,只能长期持有,选对城市,选对房子,分享城市长期红利。

当然,从保护高位平衡的量价格局看,从住有所居、先租后买的政策导向看,政策大方向还是会变相鼓励买房的,这就要房价保持一定涨幅,不然预期就不下行了,买房的还有多少呢?

但总的来看,未来楼市“略有温度,不温不火”。一是,融资端控制资金流向地产的规模和占比,包括对各个银行的额度管控、占比管控(房贷增量不超过全部贷款增量的30%、余额不超过40%)。大家要记住,只要资金控制住了,楼市不会明显反弹;二是,对各地严厉的“调控问责”,楼市管不好,预警、约谈、问责,三步曲,够地方受得了;三是,所有城市都不缺房子了。随着前期大规模新开工,未来大量房子会步入供应阶段,租金是怎么下跌的?大家掂量一下。

7.

“不以地产作为短期刺激经济的手段”,不代表楼市调控一直加码、一直紧下去,这是一种情绪式的、宣泄式的做法。事实上,房地产,它就是国民经济中的一个行业而已,只是由于它太大了,关联的太多了,问题太沉重多了,对国家、社会、民生、经济、金融等影响太深远了。

从LPR的角度看,如果大家要买房,能往后推最好,因为LPR会不断降低,至少未来几个月会降低。但是,房价还会温和上涨,这也抵消了你节约的月供。所以,买不买房还是按照自己需求的紧迫程度来。

从长期来看,随着我们告别固定资产投资依赖,大项目很少了(资金需求少了),再加上老龄化(风险偏好降低),以及打造内需社会(需要低利率来鼓励消费)、科技创新等,利率会长期走低。

LPR出世后,基准利率没有了,存量房贷利率怎么调整呢?近期,央行行长易刚说,“抓紧研究出台存量贷款利率基准转换方案”。我建议,存量房贷调整政策出来以后,建议大家去转为LPR利率,以分享利率不断降低的利率红利。

微信公众号:李宇嘉地产笔记

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}