阅读:0

听报道

1. 地王制造者给自己“埋雷”

再次启动地产结构性“去杠杆”的银保监发〔2019〕23号文发布后,胆敢犯上的部分房企,迅速成了“出头鸟”。近日,21世纪经济报道,监管部门将收紧部分房企公开市场融资,包括债券及ABS产品。旭辉、融创、中铁、金地、禹州等一众地王制造者,成为限制融资的“中枪者”。

谣言止于辟谣。至今,除了旭辉正面回应,称自己并未被“限制融资”外,其他均保持沉默,看来买地的“粮草”被截的可能性很大。此轮“地王潮”,地理范围上远不及2016-2017年,但关注度却一如从前。特别是,苏州、厦门、西安、武汉等二线热点,楼面价均创新高了。

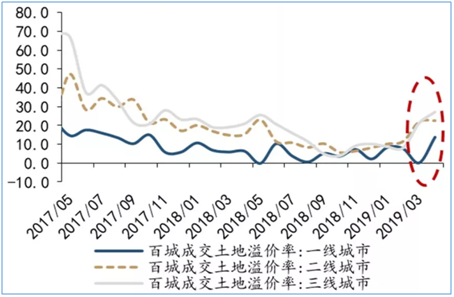

2. 独宠二线城市地王,这是有原因的

“地王”集中在二线,苏州连创3个地王,这是有原因的(下图)。除了三大都市圈外,国家正在打造围绕重点二线城市的多个都市圈,而苏州、厦门、西安、武汉、珠海、佛山等二三线城市,都是新增都市圈的最大受益者。都市圈是经济和人口的“增长极”,当然也是楼市的“增长极”。

所以,全国土地市场萧条,但掩盖不住二线热点城市的高光。近期,丁祖昱有一篇文章,《土地市场真的有那么热么?》,1-4月开发企业土地购置面积、成交价款同比分别下降33.8%和33.5%。300城土地平均溢价率16.1%,较去年同期和2017年分别下降7.6和18.9个百分点。

土地市场的分化远大于商品房市场。4月份百城土地成交总价上涨12.3%,一线、二线和三线分别上涨-41.1%、60.2%、-28.2%。成交均价方面,一线、二线和三线分别上涨-29.3%、57.8%、11.7%。可见,土地市场冷热不均的状况很严重,二线土地市场被前所未有地追捧。

3. 不是融资惹的祸,却必须要限制融资

数据显示,房企融资渠道并没有很宽松。2019年1-4月,房企开发到位资金来源中国内贷款、自筹资金、定金及预收款和个人按揭贷款,累计同比分别增长3.70%、5.30%、15.10%和12.40%,剔除销售回款(主要为定金及预收款和个人按揭贷款)后的到位资金累计同比仅增长4.34%。

债券扩张确实很迅速。彭博社统计,今年截止到5月6日,房企美元债发行852亿美元,达到2018年全年的72.9%。但美元债主要用于偿还到期债务,而自筹资金(债券和ABS等)也主要用来偿还债务,且增幅只有5.3%。一线、三四线楼市不赚钱了,二线地王是“资产荒”的结果。

板子不该打在融资身上。问题是,左口袋和右口袋的钱难以区分,即便债券融资都用来还债了,但至少可以保障“小阳春”下充足的销售回款,全身心地投入到土地市场的搏杀。再说,左口袋和右口袋的钱也区分不清楚,支持土地前端融资的信托迅速增长,佐证违规融资的事实。

4. 高淳推出限购,土地太重要了

融资也不会收的太紧,基本还是守住2016年10月以来的“不允许违规加杠杆”的底线,打击的是土地前端融资、项目“四证”不全融资、借道影子融资等。尽管二线地市火热,但平均溢价率为25%(下图);此外,二线城市用钱的地方太多,减税降负、吸引人才都要花钱。

只要有人口流入、有轨道建设的城市,政府花销小不了。土地财政依赖,要辩证地看待,它可以实现地产发展、人口导入、基建跟上、产业兴旺的良性循环。这其中,地产发展是发动机。这就是为何,近期南京高淳基本退出了限购,主城区100公里开外的高淳是个特殊的地方。

严格算,高淳并非南京的一个区,而是南京的卫星城,或南京都市圈的外围城市。按规划,高淳要重点打造医疗器械和高端智能装备产业集群,2019年主营业务收入同比要增11%以上。4月份,高淳区还印发了“引才计划”。政府如此雄心勃勃,地产这个发动机就得拉响马达。

5. 调控在寻求平衡,卖地还得继续

未来,调控在两个方面权衡利弊、左右摇摆,一是稳增长和去杠杆,二是严格“房住不炒”(中央)和妥协楼市依赖。整治地王、收紧融资,这就是去杠杆,目前,全社会杠杆已触顶,不收紧不行,但融资不能收得太紧,这是稳增长;5月21日,南京多家银行上调房贷利率,这是贯彻房住不炒,高淳区退出限购,这是向地方依赖楼市的现实,做一定程度的妥协。

地还得卖,溢价率还得保持,这是从源头上稳定市场预期,进而让房地产整个链条维持正向循环,保持楼市“高位平衡”的关键。所以,作为购置土地的弹药,资金还得充分供应,只是土地融资这类前端违规加杠杆要杜绝。外围退出限购,不得已。一则,市场下行,二则大城市的外围,过去出让了太多土地,急着出货,而政府又做了宏大的规划,等米下锅,而米也不得不下锅。

原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

【新鲜出炉原创作品,欢迎转载。转载此文时,请与我们联系授权,并在正文前署名及注明出处】

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}