阅读:0

听报道

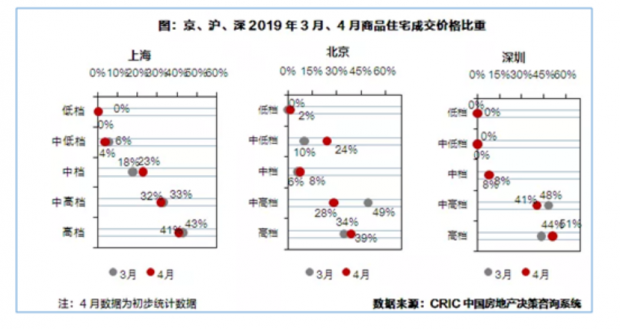

1.深圳楼市,4月芳菲

4月份,深圳新房成交2704套,同比增长4成;二手房市场方面,4月深圳市成交量重返8000套之上,创16个月以来的新高。同比看,新房市场连续2个月回升。从更代表市场走势的二手房看,深圳楼市回升更明显。“金三银四”成色很足,是否意味着深圳楼市“新周期”到了?

按4月成交规模算,今年新房成交将达3.2万套,比2018年增长10%,新房市场连续2年回升。但2017-2018年,是深圳近10年来新房成交最低年份,连续2年没有突破3万套(分别是2.8和2.9万套)。即便今年达到3.2万套,也将是历史低位,新房低位徘徊是常态。

按4月成交规模算,二手房年度成交或突破9万套,超过近10年的平均水平,二手房回升更明显。目前,二手房份额达70%,更代表市场走势。政策决定预期、预期决定房价。更严厉的政策不会有了,货币也不会明显收紧,从二手房开始的深圳楼市新一轮回暖确定无疑?

2.“此回暖”非“彼回暖”

楼市“板块轮动”,从深沪开始,调控也从深沪开始。回调后的反弹,也自然从调控最久的城市开始。加上,对于经济和楼市,“稳字当头”是既定战略,去年以来一揽子稳增长的措施,楼市当然受益。作为刚需积淀最深厚的城市,顺应政策和市场表现,预期也就转为购买行动。

但与过去相比,楼市基本面最大的变化,就是靠房地产刺激经济、借“稳增长”松绑政策,这样的时代已过去了。这是我们理解楼市“回暖”后,会维持“横盘”还是转向“盛夏”的关键。按惯性思维,楼市回暖了,政策不仅不会打压,还会庇护,投资也好、自住也还,自然是入市的好时机。

但“此回暖”非“彼回暖”。近期,被国家预警提示的城市,比如丹东和武汉,限价政策流出来,房价指数环比涨幅不超0.6%,同比涨幅不超过5%。也即,房价可以涨,但要在一定幅度内,大概率不超过GDP增幅。长周期看,西方国家楼市稳定,房价涨幅大概在GDP或CPI涨幅上下波动。

与经济基本面(比如GDP、CPI或居民收入增幅)相适应,这就是稳定的内涵。现在M2也告别超发了,近期央行屡次强调,货币发行与名义GDP增长挂钩。因此,房价自然也有一个“锚”。有了“锚”,既不会出现通缩,也不会出现泡沫,还能维持可观的市场体量。表面看,10%的涨幅似乎很理想,但考虑交易和按揭成本、交易周期,投资房产的收益并不那么理想。

3.预期管理,正在奏效

除了货币政策外,决定房价走势的,还包括调控政策。目前,限购、限贷等核心政策一以贯之。开发商定价也好、购房者入市也好,都没有未来1-2年核心调控政策将会“松绑”的念想。想想也明白,政策不稳定,这是长效机制的大敌。政策稳定了,真正意义上控制住了预期。

政策稳,预期就稳、房价就稳。现在,引导预期,从开发商和购房者“双管齐下”。首先,上一轮房价暴涨的罪魁祸首——高地价,将不复存在。过去,一味地调控终端销售,殊不知,源头上的地价上涨,对即期房价、远期房价都有拉动。地王一出,周围房价即刻涨2000,未来新房价格也要上涨。

现在,“地价-房价”联动调控。近期,住建部警告提示部分城市,主要是地价有上涨苗头的城市。另外,限房价将贯穿未来热点城市调控始终。新房限价是一剂猛药,此举在2018年直接导致“新房-二手房”价格循环下跌。现在,楼市降温,限价松动了,但需要的话,这一杀手锏随时拾起。

4.一线“小阳春”开始降温?

一线楼市与全国不完全同步,表现出一定领先性。政策收紧周期中,一线城市与二三线基本同步回落;政策放松周期中,前期刚需积淀深,市场弹性又足,加上金融青睐,一线城市回升领先于全国,二线和三线楼市则较晚回升。近期,一线城市的“小阳春”,遵从的就是政策适度松绑,楼市率先反弹的规律。但是,基于前面分析,预计一线楼市反弹不会超过2个季度。

事实上,从4月份开始,“小阳春”就有降温迹象了。中指院发布的4月百城价格指数显示,4月京沪等十大城市新房均价涨幅较3月收窄0.04个百分点。克而瑞数据显示,4月份深圳新房成交面积环比下降28%。安居客找房平台显示,一线城市找房热度4月环比微跌0.5%。

从深圳来看,4月份新房成交环比下跌25%;二手房成交创16个月新高,事实上是今年2-3月份交易的滞后体现。因为,二手房的交易周期仍旧在2个月左右。深圳市场,年后的需求主要是刚需和换房需求。如果前期积累的这一波换房需求退去,未来的需求能否接续的上,深表怀疑。

5.一线城市的刚需怎么办?

大家可能会说,深圳刚需体量大,每年人口净流入50万左右,而土地供应紧张,房价易涨难跌。简单讲供求,确实是这个道理,但供求紧不紧张,取决于房价上涨预期。房价上涨预期强烈,再多供应也填不满需求;当市场预期房价不涨,或上涨抵不了成本,供应就不会觉得少。

未来,京沪深房价,都将窄幅波动。即便上涨,很多投资也抵不了交易成本。楼市的领头羊,已从京沪深转到“网红”二线热点城市。在楼市增量供应、产业发展、人口流入上,二线热点城市更有空间。近期,二线热点城市土地市场火爆,楼市向上更有保障。尽管,京沪深刚需还很庞大,但规划和政策已做好铺垫,即刚需想买房,转向都市圈内非热点城市吧。一来,外围房价低,轨道交通互联互通;二来,一线楼市当下的房价,已难以容下多数刚需的肉身,而刚需“等不及”的买房诉求,反而助长一线楼市的泡沫。一线城市若续写泡沫,这将是都市圈建设最大的障碍。若都市圈战略有闪失,内需培育、经济转型,全部泡汤。

【新鲜出炉原创作品,欢迎转载。转载此文时,请与我们联系授权,并在正文前署名及注明出处】

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}