阅读:0

听报道

1.

楼市正在偏离管理层的预期

3月,70个大中城市新建商品住宅价格指数同比升10.6%,连涨42个月,涨幅较前月的10.4%有所上升,为2017年6月以来最高;环比上涨0.6%,连涨47个月,涨幅较前月的0.5%有所提高。3月份,70个城市中二手房下跌个数则为10个,较2019年2月的14个继续减少。

两个数据需要关注

一是70城同比涨幅,又超过10%了;二是二手房价格下跌城市迅速减至个位数。说明什么?首先,新房价格同比涨幅超过10%,触及调控的“红线”;其次,2018年新房限价,标定区域价格,引导二手房价渐进下跌。这是房价“软着陆”的路径,但可能要被新一轮的周期反弹截断。

2.

过快加杠杆,又开始了!

2019年3月,信贷大增,新增居民短期贷款4294亿,同比增长111%;新增居民中长期贷款4605亿元,同比增长22%;新增居民部门贷款占总新增贷款比重比为52.7%。超过一半的银行信贷投向地产,这与控制居民过快“加杠杆”的宗旨背道而驰。难怪,昨天银保监会把4月3日发表在《人民日报》的文章挂在官网上了,“控制居民杠杆率过快增长”。言下之意,房贷增长太快了。

上涨的套路是一样一样的

从历史看,只要出现“调控松绑+货币宽松”的组合,楼市没有不反弹的,现在或许就是这样的情形。因为,“一城一策”下,限购、限售都在渐次松动了;房贷利率也迅速回归基准利率。照此,新一轮周期反弹可期。另外,一季度经济数据出奇的好,除信贷高增长,户籍松绑、PMI创阶段性新高,大湾区等都市圈规划等等,这些都被解读为楼市的利好。

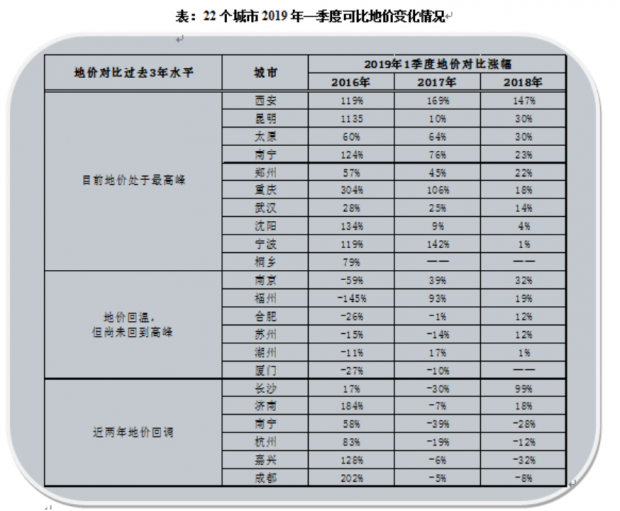

地价上涨,带了个不好的头

根据克尔瑞监测,2018年下半年,土地市场平均溢价率普遍低至10%以内。2019年1-3月,平均溢价率分别为10%、11%和21%。22个典型城市中,近8成城市可比地价较2018年上涨,较2017年上涨的城市超过一半。相比2018年,西安地价上涨近150%,昆明和太原上涨超过30%。

3.

本来已经进入下行通道的销售,有逆转向上的迹象了。扣除去年12月份开发商“抢业绩”因素,去年10月份以来,全国商品房销售面积同比一直负增长,但今年3月份任性地转正为增长1.8%。如果单纯是“小阳春”,即前期积累需求的季节性释放,并无何不妥,关键是炒作重返。

炒作的氛围很浓!

2016年10月份开始启动限价,“环比不增长、逐步有回落”,这是管理层对16个热点城市(后扩展至20个)调控的最高指示。2018年,尽管限价引起一二手房价格的“倒挂”,部分城市出现“抢房”,但新房限价,直接导致新房价格下跌,并引导二手房价格下跌,房价“温吞水”般回调。

但两类主体很焦灼!

一类是2017-2018年高位入市或加杠杆买房的,现在基本被套。即便房价微涨,扣除交易成本、机会成本、杠杆利息,大概率是亏损的;二是2016-2018年高价拿地的开发商,接受限价管控,项目入市即亏损。即便随行入市,周围房价下跌,也难逃亏损的局面。于是,“小阳春”炒作就这么来了。

4.

调控先从“喊”开始

4月8日,央行旗下的金融时报刊文:切忌炒作楼市“小阳春”;4月15日,中国经营报刊文:一线城市楼市小阳春炒作应休矣;4月17日,前央行统计司官员盛松成在新华社旗下经济参考报发表文章,严厉指出:“应坚持房地产调控不动摇,谨防新一轮房价上涨。”

“一城一策”开始发力!

调控不是喊出来的,而是真刀实枪干出来的。4月16日,长沙发布“契税新政”,4月22日开始,全市二套房一律按照4%的契税标准征收。之前的政策是,90平米及以下按1%征收,90平米以上按2%征收。长沙这个动作,一下子就把契税提高了2到4倍不等,直接增加数万元买房成本。

“一城一策”,这是未来调控的主基调。调控权利给到地方,稳定房价的责任也在地方。长沙,这个“网红”城市,人口流入形势不错,实体产业也不错,主动调控,不希望楼市过热,抑制产业发展,值得称赞。大家有空,可以Baidu我去年的文章,《痛批之后长沙楼市“真调控”》。

5.

痛定思痛,问题出在哪?

周期轮回式的调控,过去我们经历了很多轮,效果不见得好,反而促成了爆发式和周期式的楼市反弹。更重要的是,恶化了市场对于房价上涨的预期。那么,问题出在哪?下一步该怎么办?

一是“稳地价、稳房价、稳预期”。楼市处在历史最高位上,风险“软着陆”的前提是稳,这个战略没有问题。但偏偏,在市场的眼里,这是给楼市的安全边际“背书”,加上中介、开发商、自媒体宣传,便是楼市“底部已现”的佐证。

二是“一城一策”。这一机制本意是地方权责对等,但可能异化为借机松绑调控、刺激楼市。当经济下行遇上减税降费,部分地方政府的财政压力大了。依赖楼市惯了,躺着舒服,干嘛要站着呢?

三是货币宽松。打掉影子银行和“非标”,资金不会像过去一样,绕道进入地产,但多少进入民营和小微,不得而知。不过,有一点是确定的,银行是追求利润的实体。2019年,“资产荒”会显现,充裕的资金,自然会追求安全的资产,放给地产最省心。

6.

说到底,拿捏稳定和反弹,这是个高难度的技术活儿;“一城一策”的长效,有赖于真正夯实城市政府的主体责任,特别是在经济下行、减税降费的困难期,更考验谁是真调控、谁能放弃短期利益;货币能否进入实体,老生常谈。

一季度数据显示,消费贡献了经济增长2/3的份额,大湾区等都市圈“增长极”欣欣向荣,开发投资有很强的韧性。总之,经济的“底部”清晰可见,强化调控,下拉经济的空间并不大。但是,对于正在形成的“房住不炒”、正在打破的“房价只涨不跌”,意义非凡。

欣喜的是,上下政通人和,掌控局面的能力,为过去不能及,改革的决心很大。对楼市而言,“小乱可能有、大稳不会变”。3-5年看,“高交易成本下、低收益预期”是楼市交易的基本格局。抢着上车的投资客们,天天算着账面上的“尾部溢价”,但这个溢价很多存在于中介挂牌的橱窗上,2-3年后交易时,多半实现不了,只是你心里的美好感觉而已。高交易成本下,虚高的资产泡沫已开始消耗,可能你感觉不到,这便是调控的艺术。

【新鲜出炉原创作品,欢迎转载。转载此文时,请与我们联系授权,并在正文前署名及注明出处】

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}