一年之计在于春,国家一样、个人也一样。中国人勤劳,全世界没有对手,但能不能富有,除了吭哧吭哧加班外,还要看清大势,理顺逻辑。

方块字,最有魅力。报告中,充满“莫尔斯电码”,隐含的机会和注意事项若隐若现,需要懂政策的帮你解读,比如楼市。在相关部门工作十几年,对这个还是有把握的。

1.

即便调控松了,买卖就划算了吗?

今年的政府工作报告,关于楼市,内容最少,且用词缓和很多,比如没有谈“房主不吵”、“租售并举”、“遏制房价上涨”。很多人认为,因为楼市下行了,经济面临大困难。说的有道理,但重点不在这里。

原因在哪?

一是机制顺利。谈2018年取得的成绩时,关于楼市,说了半句,“改革完善房地产市场调控机制”。什么意思?过去,调控“从上到下”,国字号的文件,一旦到了基层,折扣打了多少,大家都清楚。近几年,密集的整顿吏治以后,政令畅通、政通人和,还有谁敢肆意妄为!!!

二是权责对等了。什么意思?调控权力给到城市政府,依赖楼市、土地财政的现状,一下子难改,我认了。但保持房价稳定、开发和销售稳定的责任,也是你的。不能光享受权力,不承担责任。因此,调控效果不好,那就要唯你是问了。

图 楼市松绑概况一揽

所以,除了中央才能定的政策(比如贷款首付成数、税收等)、除了关键的(比如限购)政策,其他的调控政策,在知会“小组组长”(并得到同意)后,可以调整或取消。但别以为,这就是利好,因为楼市一旦反弹(比如房价涨幅超过收入涨幅),那就得反悔,不但要再把政策再祭出来,还得被约谈和问责,免职的也有(查查2018年的政府网站)。

反正,调控是短期的“相机抉择”,见风向行事!

结论:2019年,即便房价涨幅较可观(比如10%),但考虑到交易成本、时间成本(链家有数据,挂牌二手房交易周期在4-5个月)、跑断腿的成本,精力和情绪上巨大煎熬,投资房子可能还不如理财,让人踏实安心。这就是“房住不炒”,国家目的就是要让大家有这样的预期。事实上,2016-2018年,在京沪深投资房产,若在2018-2019年卖房,考虑机会成本和交易成本,亏得概率不小。即便赚,也赚不了多少。

2.

货币松了,楼市火了,这是旧黄历

① 货币宽松是为了民企

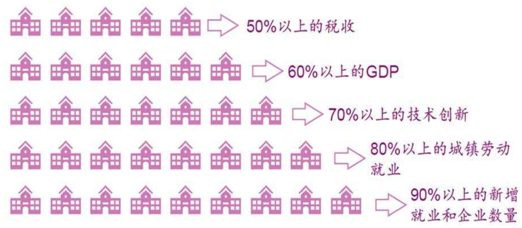

政府工作报告,关于货币政策,宽松的意味浓浓的。但是,就如同2018年以来的四次降准,央行多次货币市场“净投放”,2019年的宽松,是为给民营、中小微企业输血。为何?因为民企贡献80%的总就业,贡献90%的新增就业。政府工作报告中,总理掷地有声地说,“稳增长首要是为保就业”。而且,大家看看,报告中浓墨重彩的部分,就是减税降费(包括融资宽松),这些都是为了民企。

图 民企贡献之“56789”

而且,本轮经济下行压力,与2014-2016年不同,并不是楼市出了问题(2014年,楼市高库存,被认为是经济滑出底线的最大威胁之一,2015年开发投资降至1%的历史最低点)。反而,无论交易量(2018年创出15万亿的新高)还是开发投资、新开工(保持10%左右的增长),目前楼市还不错。因此,“稳增长”,主要针对民企,因为民企投资信心不足、受高成本困扰,这是经济下滑的主要原因(另一个原因就是贸易战)。

② 货币的水能流到民企吗?

牵马到河边,但不能强迫马喝水!

过去,政策思路也是这样的(希望货币流到实体),但最后受益的是楼市。这次“不一样”(至少缓和很多),前面讲了整顿吏治,而2017年-2018年金融去杠杆,清除了金融领域“害人精”、“妖精”(比如项俊波、赖小民之流),金融稳定委成立,提升央行权威,改变过去银证保“各扫门前雪”的尴尬(交叉领域的影子银行没人管)。而且,报告明确定量指标,“今年国有大型商业银行小微企业贷款要增长30%以上”。

结论:2018年4月开始,货币已宽松,2018下半年,流动性非常宽裕,保本理财和“宝宝类”收益率降至3%,但京沪深房价还在跌。按道理,这些城市楼市对货币环境很敏感啊!缘何?货币难流到楼市。注意,没有大体量资金,撬不动已上了几个台阶的“巨无霸”楼市。2019年也差不多,即便货币之水流不到民企,也不会有多少违规进入楼市。所以,重复过去的故事,加杠杆,考虑成本和摩擦,决策不一定划算哦,你想清楚了。当然,经济下行滑出底线,床底下的,还是会被拿出来的!

3.

没提棚改,棚改就少了吗?

罕见,报告没提2019年的棚改计划

机构计算,2019年全国有20多个省市棚改计划下滑,山东、河南、山西等省下滑幅度超过70%。总体看,2019年棚改比2018年计划(600万套)至少缩水1/4。

① “此棚改”少了,“彼棚改”多了!

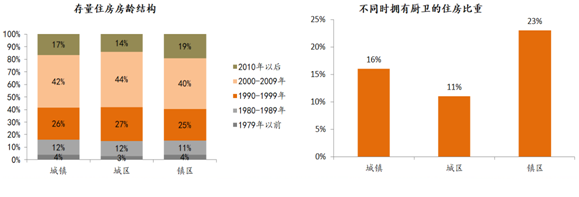

按照国家计划,棚改在2020年结束,但棚改会以别样形式展开,因为我国存量住房供应效率太低,存量房里面, “次新房”(楼龄在10年以内的)也就50%左右;2000年以前的房子,占41%;同时拥有厨卫的住房比重在20%左右。

② “新棚改”来了

城镇存量住房里,6层及以下的,占78%,这就是为何?去年中央经济工作会议和本次政府工作报告中,都提出“老小区改造”和“加装电梯”。除此外,报告提出添加养老设施、无障碍设施、更新水电路气、物业管理、智能化改造、便民市场、步行街等,这都是巨大的机会,棚改以另外的形式体现出来(还有美丽乡村)。

结论:推高房价,推高地方债务,老棚改背骂名。新棚改来了,三四线有,一二线也有。比如深圳,1000多个老小区相继加入新棚改序列。不要低估国人追求美好生活的愿望和为之付出的努力,没钱换到新房或次新房的,一定会接受“新棚改”;换房的,也接受,因为新棚改提升房子的价值。京沪深,75%的业主持有一套房子超过10年,很多是老旧小区,所以新棚改的潜力很大,等着送福利吧。

4.

都市圈战略,怎么分这杯羹?

都市圈,这是城镇化的“下半场”,也是新的经济“增长极”,备受重视,也是报告的“最大亮点”之一。

都市圈,既集聚人口,也能推动基建,更能有创新,所以长三角、粤港澳,上升为国家战略了。

都市圈战略下,上海、深圳、广州等中心城市,过去一味地虹吸资源,所以房价不断上涨、高的离谱。未来,国家要求这些城市,不能再虹吸了,要发挥辐射作用,也就是疏解资源,带动周围的小兄弟们发展起来。龙头效应发挥不好的城市,问责地方政府。比如,十九届中央第一轮巡视,对厦门、济南、南京等城市,严厉问责其,“你不配当龙头”!

对积弊深、太顽固,难以疏解的,类似北京这样的,就跳出去,成立雄安新区,用行政之手来疏解。

都市圈“落地”的途径是什么?一是轨道交通连接外围,基础设施互联互通;二是产业布局和空间用地一体化(通州和北三县一起规划);三是公共服务均等化。

结论:中心城市的集聚效应,短期难改,房价上涨压力大,限价会长期化,两头挤压炒房(限地价+限房价)利润,摁住预期。同时,通过轨道交通、产业疏导等,疏解购房需求往外围走,都市圈外围城市的机会更多,国家也会想尽办法,鼓励新市民、大学生、农业转移人口到外围买房。中心区,旧改将成为供应的主旋律,但肆意的“大拆大建”少了,挖掘洼地的多了,包括前面讲的新棚改。

最后,回答网友:

① 昨天有朋友咨询,2019年该不该买房。2019年,房贷利率还会下行,特别是沪深等城市,银行“抢房贷份额”,它会帮你。所以对与刚需和改善,多看房,看30套左右以后,你就能发现市场机会了,甚至是微观市场专家了。

② 2019年,投资房产的收益可能并不大。以中位数成交的房子算(400万左右),月供可能要大于租金。所以,不如去租一套房,也算居住消费升级了吧,等待来年再做打算吧。

2019年,租金可能还会上涨,2015年之前买的房子,投到租赁市场上,投资收益还算可观。即便中大户型的,也可以,自如等可以帮你租个相对不错的水平。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}