1.

二手房市场,确实有回暖的迹象!

先看上海!

比如,根据某中介对2701个活跃楼盘的监测,2018年上海挂牌价下调的二手房占比达80%。今年1月份,挂牌活跃小区均价整体跌幅放缓;2月份,活跃小区上涨与下跌≈1:1,涨跌各半。

上海二手房成交量也在回升。根据上海房管局数据,1月上海二手房成交1.7万套,去年12月1.6万套,2018年平均每月1.4万套。1月份成交量接近正常年份交易量(1.8-2.0万套/月)。

再看深圳!

笔者所在的深圳,二手均价在“731新政”后连续六个月(2018年8月-2019年1月)下滑。但从今年2月开始,降价房源的比例开始缩小。中原地产监测,1月份,挂牌房源上涨数与下跌数之比为40%:60%。但到2月份,二手房价格结束“六连跌”,环比回升1.44%,上涨房源数与下跌房源数之比逆转至80%:20%。

事实上,深圳二手房市场回暖,从去年12月就开始了。去年12月,开发商为了“”抢业绩“而低价推盘”(低于预期价),二手房跟着回暖,突出表现在成交量从“7.31”之后的月均4000套,增加至5000套(2018年上半年月均在8000套左右)。

热点城市二手房市场,可能都在回暖!

链家数据显示,1月BK100(指贝壳监测的100个城市)二手住宅价格指数环比微涨0.4%,其中二线城市二手价格指数持平,一线城市环比上涨0.6%。价格方面,中原地产监测,从去年12月或今年1月开始,8个城市二手房价格跌幅逐月收窄。

2.

二手房回暖,首先是因为政策“松动”

但凡楼市调整期的2-3月份,都是政策“松动期”,今年也不例外。

① 高层要求“稳楼市”的指示,开始落地

去年年底,政治局会议和中央经济工作会议,明确了楼市的“3个稳定”,(稳房价、稳地价、稳预期)。今年1月份各地“两会”,以“稳定”为主旨的“一城一策”唱主角“。

② 开年以来,近30个城市“松绑政策”

比如,海口、西安、南京、常州、深圳的“人才政策”

比如,近期合肥、深圳、青岛,下调房贷利率上浮比例

比如,珠三角很多城市(惠州、珠海、中山等)逐渐松动新盘限价管制

③ 政府工作报告显示,调控见顶回落

对楼市,今年的政府工作报告提的最少,意味着管理层对当前楼市运行态势满意,未来不太可能出新的调控政策。反而,在稳楼市的主旨下,各地开始松绑。

对房产税,政府工作报告提出“稳步推进房地产税立法”,意味着本届人大任期内(2018-2023),完成立法。同时,房产税立法面临的阻力也挺大的(详见笔者3月4日证券时报专栏文章《房地产税:从跬步到千里》),本届人大完成立法,已经是最大进步了。至于征收房产税,那要等授权给地方以后的事情。

其次,货币环境好转,这个很重要!!!

① 房贷利率开始下行

去年热点城市首套房利率,普遍在基准利率上,上浮15%左右,二套房利率上浮20%甚至以上。但近期调研的34个城市数据显示,有一半城市房贷利率下调,大约下调10个百分点。

在深圳,多家银行下调首套及二套房贷利率。截止3月,深圳首套利率5.46%,比2月的5.57%下降1.97%;二套利率5.74%,比2月的5.80%下降1.03%。

② 整体货币环境也开始好转

2018年至今,已进行过五轮降准,加上麻辣粉(MLF,中期借贷便利工具)扩容,创设超级麻辣粉(TMLF,定向中期借贷便利),央票永续债互换(CBS),释放的流动性已经相当可观。1月份货币供应量超预期,今年款松依旧。

总之,市场预期开始好转了

从成交量来看,当前还比较弱势,上海、深圳二手房市场还未回到正常年份水平,但整个预期明显改变。一是国家对经济的态度,转向“稳增长”,比如基建托底;二是楼市政策从偏紧转向稳定,“遏制房价上涨”也不提了,“一城一策”下很多城市会松绑;三是货币环境也明显好转,“去杠杆”也不提了。加上市场的数据表现,预期微妙地改变,导致二手房市场改善。

3.

京沪深二手房市场继续转好,“小阳春”可期!

首先,2019年将面临“资产荒”

2019年“资产荒、水汪汪”(货币多、资产少),出于增厚资产“安全垫”的需要,作为防御性资产配置,资本市场的“大白马”和京沪深等热点城市的房子将可能会被热捧。因此,近期银行开始疯抢房贷份额,而沪深等热点城市的住房按揭贷款利率,下浮幅度比较明显。

以深圳为例,楼市的盘子非常小(只有200万套,京沪有800万套),而金融机构却非常齐全,资金总量排全国第三,“抢房贷”将贯穿2019年,预计未来按揭利率还会明显下调,这对楼市来说是个好消息。

其次,京沪深二手房市场下调幅度明显

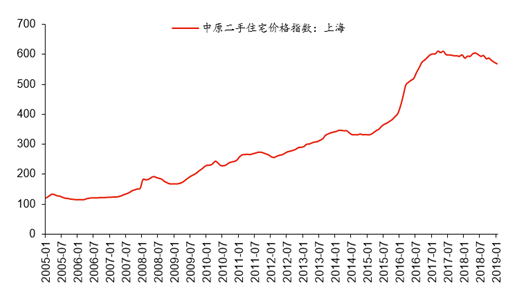

北京、上海自2017年一季度房价高点以来,最大回撤-13%,-19%,深圳自今年6月才开始明显调整,最大回撤-6%。据中原指数,上海二手房价格指数自2017年3月达到611.5历史高点后出现调整,2019年1月跌至569.0,大概回到2016下半年的价格水平。

同样是中原数据,8个城市(北上广深、天津、重庆、成都和南京)从去年9月到今年1月,二手房价持续下跌5个月,平均跌5-6个百分点,跌幅超过2011年、接近2014年,部分楼盘跌幅能达到10-15个点。

热点城市二手房回调持续了近2年,积累了一部分需求。随着预期改善,一部分需求开始入市。

再次,一二手房“倒挂”趋势缓减

2018年,热点城市二手房市场之所以低迷,很大程度是新房定价偏低,加上新房无税费成本、销售周期短(新房代理销售1-2周,二手房要3-4个月甚至半年),开发商“快周转”(理性定价)。这些,导致新房可选择性增加,比同区域二手房价低,性价比突出。

随着二手房价格下调,一二手房“倒挂”趋势缓减。同时,近期热点城市新房限价也开始减少了,新房价格回升,新盘“性价比”高的优势削弱了,二手房重回视野。

综上,京沪深等城市,二手房市场将继续回升,3-4月的“小阳春”可期!

4.

但是,市场回升的幅度,不宜乐观!!!

首先,“高房价+杠杆限制”

要注意,现在的房价,相比2014年,沪深均翻2倍左右。2018年以来,深圳和上海成交主力价位在300-500万(占比60%),首付需要100-160万(这还没有考虑税费),除了改善型需求,首次置业能拿出100万现金的还真不多。

另外,尽管货币环境转好,但与2014-2017年最大的不同,就是“加杠杆”受到严格限制。也就是说,购房者无法利用“首付贷”、“房抵贷”等按揭以外的资金去加杠杆了。

其次,新房市场会制约二手房市场

今年开发商日子不好过,理性定价、加速回款依旧是主旋律。尽管限价有所放松,但严厉问责下,高价盘还是会受到控制,意味着新房价格不会有起色,这会压制二手房市场的回升幅度(尽管新房对二手房的替代性不高)。

再次,总理政府工作报告,“把好货币供给总闸门”

此前,2019年2月央行货币政策报告,删除此前“中性”和“把住货币总闸门”的表述,再考虑到1月份货币供应超预期,市场认为,经济“变中有忧”,“稳增长”再次主导的局面下,新一轮周期性宽松又来了。

但这次,总理再次明确,“把好货币供给总闸门”,意味着宽松还是坚持“定向原则”,即支持民营、中小微等实体。另外,尽管去杠杆暂缓了、存款准备金率还会下调,但金融“妖精”不太可能兴风作浪了,也就是影子银行和违规“加杠杆”不可能出现了。

总之,楼市体量这么大,没有大体量资金,难有起色。只要货币环境不会出现2014-2016年那样的“降准降息”、“影子银行”泛滥,楼市整体情绪就不高。单单靠按揭利率利好(这是银行自主行为,与调控关系不大),难以撑起新一轮回升。特别是,超高房价制约下,本来需求就比较孱弱。说白了,现在的购买力真不行了。

5.

置业选择的几点参考

①由于总价高、周围新盘限价,中心区的二手房,去年以来价格跌幅明显。对于改善型需求来说,近期是一个择机入市的机会,可以淘到一些性价比不错的二手房。

②由于新盘供应多,价格相对理性,外围市场新房对二手房的替代效应存在,二手房市场也难有明显起色。不过,新房市场的压制,加上卖盘相对中心区多一些(受情绪低、供应多、新盘冲击、换房等),外围二手房议价空间也大,也不是不可以选择,特别是对于刚需。

③高房价下,当预期改善时,学位房的需求更容易被激发出来。去年,部分学位房的价格也跌了,今年市场回暖,学位房的弹性会明显一点,特别是对部分生育政策松绑后新产生的需求。这部分需求的刚性比较足,而且支付能力也并不低。

④不管是首套还是改善(包括学位房),购房选择要果断一些。因为,不管是损失的时间成本,还是租房成本(租金上涨很明显),都很高。而且,尽管近期二手房市场有回升趋势,但至少在3月份,很多楼盘,买主5%的议价空间还是有的。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}