导语:近期,央行照例发布了新一期的贷款定价新基准——LPR,几个月未动的5年期LPR,降低了5个基点。研究机构算了下,100万的贷款,月供少了31元,简直就是鸡肋嘛!

但是,降息周期确实打开了。大家关心的是,面对新一轮降息周期,资产守护、买房决策,是不是要重新规划了?

毕竟,上一轮地产周期,所有城市房价翻了一倍,类似深圳这种网红城市,房价甚至翻了近2倍。既然,新宽松周期来了,是不是赶紧上车呢?已上车的又该如何决策呢?

1.勿把降息妖魔化

大家别把调控政策、货币政策妖魔化,他们都有一个特征,叫“见经济风向行事”、“相机抉择”。通俗点,就是形势有变,马上调整。

其他国家也如此,比如本世纪初,互联网泡沫破灭,叠加“9.11”,美国经济不行了,美联储从2001-2004年连续降息,联邦基金利率降至46年来最低,只有1%,刺激了史无前例的楼市繁荣。2008年“次贷危机”后,又开始降息,靠楼市刺激经济。

日本也一样,这里就不赘述了。现在,美国、日本房地产业对经济的贡献,高达11%到12%。所以,就连城镇化率已过80%高峰期的美国、日本,都不能不把房地产作为货币政策考量的一部分,我国楼市体量这么大,关联行业这么多,对地方政府的财政命脉,又是如此之重要。

所以,当楼市出现明显下滑时,不采取点儿措施,稳定一下,这是万万不可能的。

2.新房市场购买情绪不高

不以地产刺激经济,但楼市这个庞然大物,也不能下滑的太快,要“高位平衡”,尽可能在历史最高位上停留更长的时间,这才能给“增长快、体量小”的新经济,留足更多成长的空间。

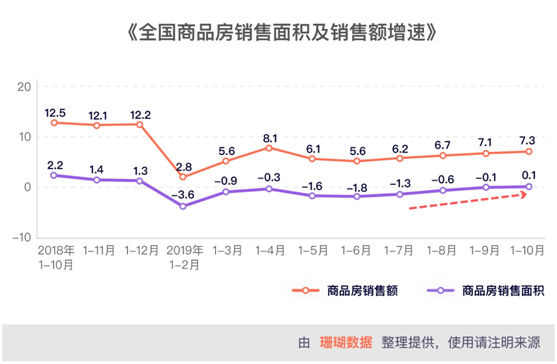

如果地产明显下滑了,政策就要重新回归到“稳增长”上,转型的阵痛,可能就忍受不了了。刚发布的数据显示,2019年1-10月全国商品房销售,告别今年以来连续8个月负增长,终于转正了(0.1%)。

但,这可能只是昙花一现。新房市场表现不错,主要是因为,楼市大环境变了、空间也窄了,开发商普遍对未来悲观。

趁着需求还算稳定,能卖一天算一天,说不准哪天就彻底卖不动了。于是,各大房企纷纷将“快周转”做到极致,促销下血本,全员营销、转中介营销,刺激了销售端。

现在,新房普遍与二手住房价格倒挂,开发商不惜以打鸡血的方式,刺激想套利的购房需求。即便新房和二手房价格差不多,新房税费成本也要低。这是深圳“豪宅税”调整的原因。

未来,估计还会有很多城市会下调交易税费,将二手房市场激活起来,新房才能流转的快一些。

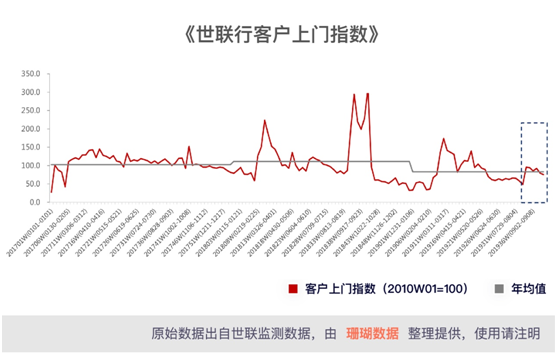

但现在,新房需求动力很弱,我国最大的新盘代理商世联行,其代理新盘(主要集中在热点城市)上门访客量年初以来一直在下降。尽管8-10月,开发商降价促销,上门量有所上升,但下滑态势不改。也就是说,除价格倒挂,产生“天上掉馅饼”的财富效应外,现在买房的情绪整体不高。

3.二手住房市场正迅速回调

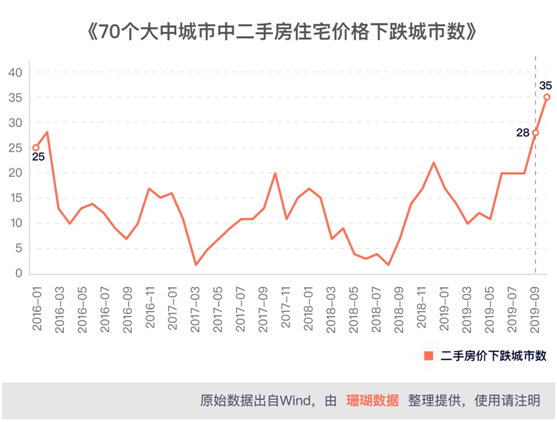

判断楼市走向,还有一个很重要的指标,那就是二手住房的价格,它代表着微观市场业主和买家博弈的态势。10月,70个城市有35个房价下跌,这是2015年来的最大值。前几个月,只有20个城市的二手房价格下跌。现在,一下子增加到35个,预示着二手住房市场在迅速回调。

二手住房市场下滑,直接影响老百姓的换房需求。现在,各大城市房价都在历史最高水平上徘徊,凡是这2-3年进入城市的新增人口(新市民、外来打工者、新就业大学生),买房能力都不足。

现在,市场需求的主体,主要是换房需求。二手房市场下行,换房就难以实现,并冲击新房交易。

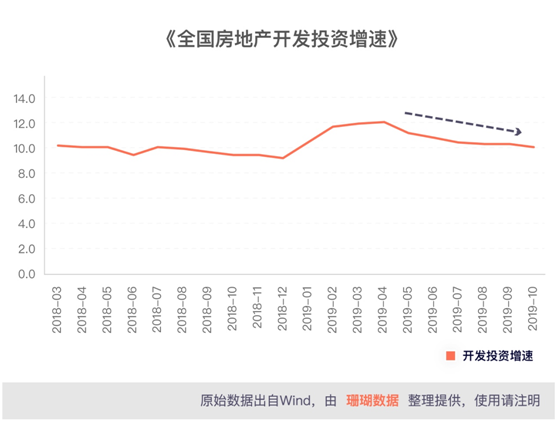

4.开发投资下跌之路漫漫

还有一个国家很关注的指标,就是开发投资。它能否维持稳定,决定了楼市体量能否维持高位平衡,上下游传统行业(能源、重化工)能否稳定的关键。

1-10月份,开发投资增长10.3%,还是两位数。但是,这是今年单月最低值,从趋势看,已经6个月持续下降。从两个前瞻指标——新开工和竣工的增速看,开发投资可能只是在下跌的半山腰上,下跌之路仍旧漫漫。

目前,新开工每月增速,已从去年的12.7%降至今年的9.8%;土地购置增速今年以来连续9个月下跌,平均跌幅高达28%。新开工和拿地,分别领先开发投资6个月、6-12个月。

由此判断,年底及明年开发投资都将呈现下跌态势。开发投资不稳了,增速已经创新低的整个固定资产投资,都将稳不住。以前,基建还能托托底,现在地方政府债务重,基建也指望不上了。

5.楼市循环需资金润滑剂

所以,估计开发投资增速保持在两位数,这是“底线要求”。从开发投资到新开工,再到销售,整个链条要转起来,资金这个润滑剂就得要保障。

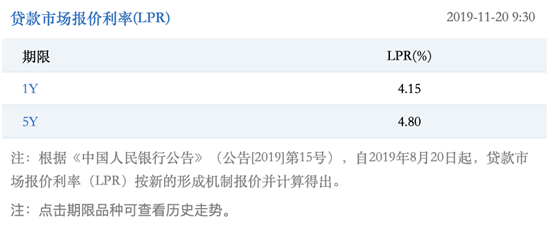

于是,11月20日,1年期和5年期LPR都下调了,这是情理之中的事情。因为,从11月初开始,货币数量和价格“双宽松”就开始了。

ü 11月5日,中期借贷便利(MLF)利率下调了5个基点,这是2016年2月以来央行首次下调MLF操作利率。

ü 11月15日,当日并无MLF到期,但央行宣布开展MLF操作、净投放2000亿元,利率持平于3.25%。

ü 11月16日央行《2019年第三季度货币政策执行报告》中,不再提“把好货币供给总闸门”,不再提“房住不炒”,已透露出货币政策宽松的信息。

ü 11月18日,央行公开市场操作利率降低5个基点,4年来首次!相当于降低了商业银行向央行短期借款的利率。

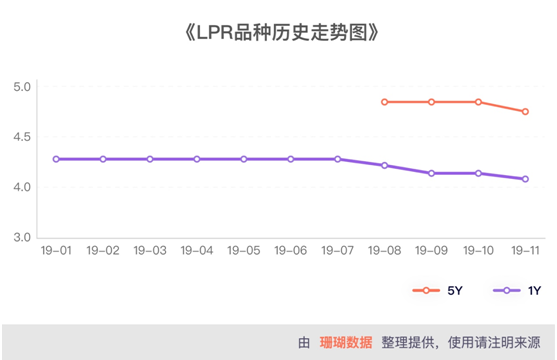

紧接着,11月20日,新公布的1年期LPR为4.15%,5年期以上LPR为4.80%,两者均此前利率再下行5个基点。自8月20日首次发布新的LPR至今,LPR经历4次报价。1年期LPR降低了20个基点,5年期LPR降低了10个基点。

6.降息空间打开,但购房需谨慎

从10月份的PMI创下今年2月份以来新低,新增社会融资弱于季节性,固定资产投资增速(5.2%)创新低,工业增加值、消费均低于预期等宏观经济指标来看,现在实体经济的增长动能依然偏弱。

从地产走势看,尽管开发投资增速达到10.3%,销售增速转正,但未来下滑的趋势很明显。

不管是猪肉价格开始下跌也好,还是美联储连续降息也好,制约降息的因素已解除。因此,短期降息周期打开了。

不过,尽管降息周期打开,但与过去的“降息周期”(2014年下半年-2016年上半年)完全不同。

过去是鼓励楼市向上、繁荣,现在是要保持楼市“高位平衡”,楼市顶部和底部都清晰可见,市场整体呈现“鸟笼行情”,尽量在历史最高位停留时间长一点。未来,一旦楼市明显反弹了,调控如影随形,政策立马改变,说变就变。

2020年,“一城一策”全面落地,地方要负起调控的主体责任,房价涨幅必须可控。因此,过去炒房,稳赚不赔,未来再去炒房,看似也能赚钱,但只是账面收益。再交易时,扣除交易成本,很可能赚不到钱,或炒房不如理财。

想赚钱,只能长期持有,选对房子,分享城市成长的长期红利。

未来,LPR还会下降,推迟买房是划算的。不过,房价温和上涨,会抵消省下来的月供。所以,如果未来5年内不卖的话,该买就买。另外,建议买房贷款时,与银行商定利率LPR“一年一调”。近期,央行行长说,“抓紧研究出台存量贷款利率基准转换方案”。

笔者建议,存量房贷利率转换方案出来以后,大家去转为LPR利率,可以分享利率不断降低的红利。

原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号